被“粉饰”的科大讯飞:净利润八成来自补助,20亿无形资产虚胖

钛媒体注:本文来自于界面新闻,记者 | 陶知闲,编辑 | 陈菲遐,钛媒体经授权发布。

科大讯飞(002230.SZ)2019年年报已经公布,仅看数据,公司过去一年表现非常亮眼。

但是亮眼背后却暴露出了不少问题。科大讯飞收到的政府补贴仍在攀升,占净利润比例越来越高。此外,科大讯飞营收具有很强的局域性特征,并未体现其全球化特性。长期来看,这些问题对于科大讯飞而言,是致命的。

靠政府补助的净利润

年报数据显示,2019年科大讯飞营业收入100.79亿元,同比增长27.3%,归母净利润为8.19亿元,较去年同期增长51.12%。

单看年报数据,似乎毫无破绽。但是细细剖开利润组成,不难发现科大讯飞净利润最大的增长点,其实是政府补助。

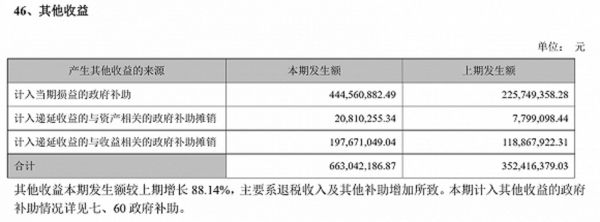

数据显示,科大讯飞2019年收到政府补助4.45亿元,较2018年同期的2.26亿元增长96.9%,远超净利润的增幅。值得注意的是,2019年公司收到递延收益相关的政府补助合计2.19亿元,如果加上政府补助的4.45亿元,2019年公司合计政府补助相关收益6.63亿元,占净利润的比例约为80.95%(未扣税)。

图片来源:公司公告、界面研究部

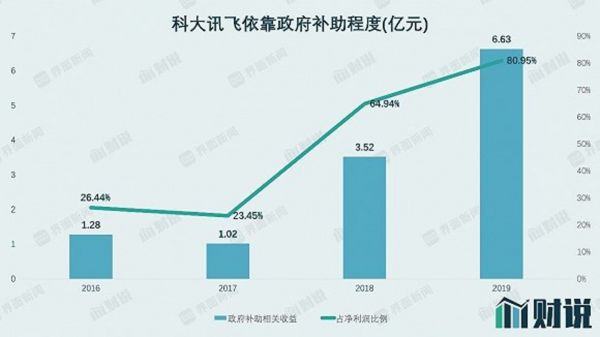

近几年,身披高科技外衣的科大讯飞对政府补助的依赖程度越来越高。政府补助(包括与政府补助相关的递延收益)合计占净利润比例由2016年的26.44%上升至如今的80.95%。公司已然成为一家补助型企业。

图片来源:WIND、界面研究部

科大讯飞过度依靠政府补贴的弊端已经体现。

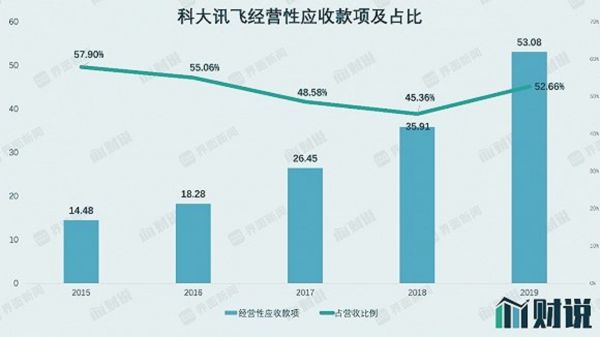

财务数据显示,应收票据和应收账款合计的公司经营性应收款项占比常年保持高位。由于公司相对政府及大型企业而言议价能力较弱,长期以来被客户通过经营性应收款项的形式“砍价”,这一点通过近五年的经营性应收款项的高占比便可看出。2015年至2019年五个财报周期,科大讯飞平均经营性应收款项占营收比高达51.91%。换而言之,公司每1元的营收对应超过一半的“账款”。

2019年,科大讯飞经营性应收款项更是创出了历史新高的53.08亿元。从增量看,2019年公司营收增长21.62亿元,经营性应收款项增长17.17亿元,占比高达79.42%。可以说公司2019年的营收增长换来的几乎全是“账”。

图片来源:WIND、界面研究部

奇高的费用资本化率

科大讯飞的净利润还通过费用资本化这一财技手段进行了“粉饰”。

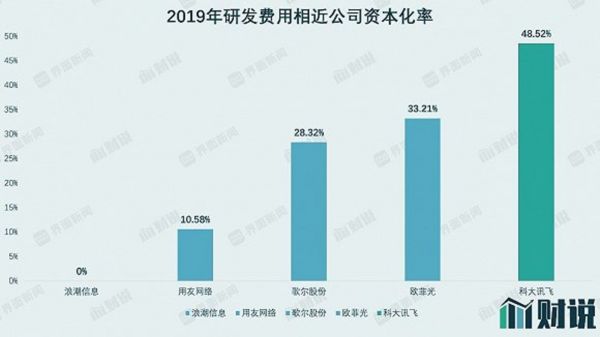

研发费用资本化率由企业自行决定,主要依据是这部分研发费用,最终能否成为无形资产,为公司带来利润。而研发费用资本化率的高低,也直接影响当年业绩。

研发费用最后归结的科目有两个,一个是无形资产,即研发资本化,该会计手法不影响利润但使总资产增加;另一个是研发费用化,会影响利润但可以减少税收。一般来说,科技企业的研发资本化率在30%以内。界面新闻选取研发费用和科大讯飞相近的几家公司作为对比发现,科大讯飞费用资本化率远高于其他企业。

长期将研发费用资本化的副作用便是无形资产奇高,企业“虚胖”。截止2019年,科大讯飞无形资产20.51亿,占净资产的17.48%,较2015年的6.5亿增长超过两倍。

图片来源:WIND、界面研究部

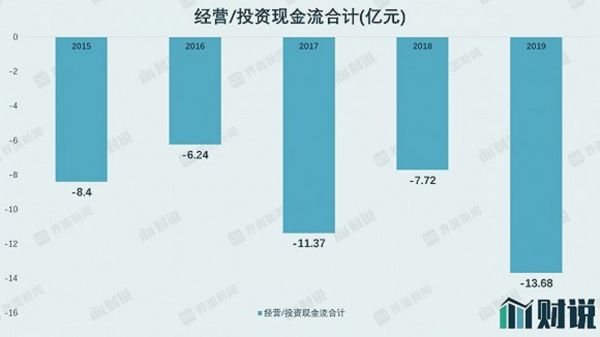

科大讯飞的“虚胖”从现金流也可以得到佐证。公司2015年至2019年期间,公司经营活动产生现金流净流入合计38.57亿元,投资活动产生现金流净流出85.99亿元,两者合计净流出47.42亿元。同期,公司无形资产由期初的6.5亿上涨两倍至20.51亿;商誉由4.94亿上升126.92%至11.21亿。利用高科技企业的身份,科大讯飞成功将流出的资金转换为无形资产、商誉等“虚拟”资产。

图片来源:WIND、界面研究部

科技含金量低

科大讯飞的科技含量地域性明显。

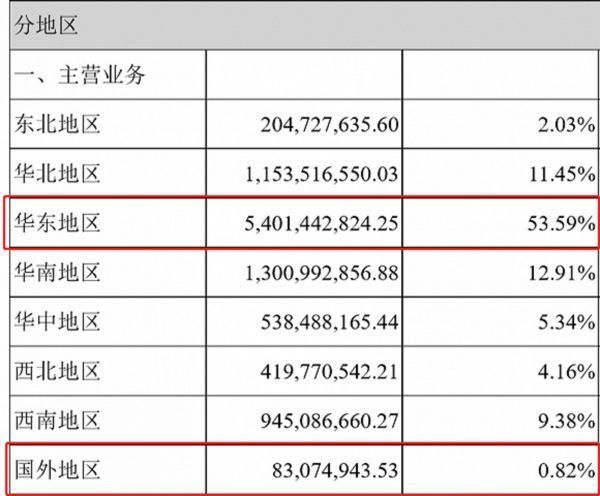

在销售区域上,科大讯飞并未体现其异于其他国际同行的优势,甚至稍逊一筹。2019年销售收入100.79亿元中,海外市场仅有0.83亿元,占比0.82%。

在国内市场中,科大讯飞也存在过度依靠总部所在区域的现象。公司并未具体分类各业务来源省份,而是划归于区域。科大讯飞的总部位于安徽合肥,2015年安徽地区营收便已经远超6亿元,不难猜出公司将安徽业务归属于华东地区。公司所在地华东地区的销售额为54.01亿元,占比53.59%,超过总业务的一半。

图片来源:WIND、界面研究部

科大讯飞去年重点发展的消费端录音笔业务,也面临挑战。2019年科大讯飞消费者业务实现营业收入36.25亿元,同比增长43.99%;实现毛利17.08亿元,同比增长31.81%;消费者业务在整体营收中占比达35.96%,毛利占比达36.83%。作为消费者业务的重头戏,录音笔业务是科大讯飞打开C端客户的一把关键钥匙,而今年该业务暗存隐患。

2020年2月搜狗正式发布其录音笔产品S1,目前已对科大讯飞构成威胁。以京东商城为例,科大讯飞销售的SR701旗舰版录音笔在销量、评价数量上都落后于新对手搜狗S1。

科大讯飞管理层似乎也不看好公司前景。董事长刘庆峰自2019年9月底以来累计减持0.6亿股,占公司总股本的2.74%,占其持有股份比例的38%。

公布年报的同时,科大讯飞也公布了2020年的一季报。受疫情影响,2020年第一季度营业收入14.1亿元,同比下降28.06%。归属于上市公司股东的净利润-1.31亿元,同比下降229.02%。

这也是近10年来科大讯飞的首个亏损季度。

相关推荐

被“粉饰”的科大讯飞:净利润八成来自补助,20亿无形资产虚胖

科大讯飞年报出炉,2018每天赚148万元,53%是政府补助

科大讯飞负重飞

科大讯飞2019年业绩创新高,补贴贡献一半净利润,董事长大额减持

科大讯飞财报中的几个疑惑点

科大讯飞:刘庆峰的赚钱难题

Q3财报打出漂亮一仗,科大讯飞就能高枕无忧了?

科大讯飞:危机已在眼前

2019年营收破百亿,科大讯飞却高兴不起来

老兵成新秀,科大讯飞能否“嗨唱”车联网?

网址: 被“粉饰”的科大讯飞:净利润八成来自补助,20亿无形资产虚胖 http://www.xishuta.com/zhidaoview9167.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180