夹层在中国的投资价值

编者按:本文来自微信公众号“远洋资本”(ID:sino-oceancapital),作者远洋资本,36氪经授权发布

夹层等私募债产品是全球另类资产投资中的重要组成,发展速度不断加快,未来五年有望实现翻倍式增长。夹层产品不仅在国际市场发展良好,在中国更具适应性和发展前景,具有更突出的投资配置价值。正因如此,夹层基金近年来在中国发展显著加快,保险等机构投资者的关注与投资配置也逐步增多。

摘要

一、私募债在全球另类资产中的角色越来越重要

一)全球另类资产中,夹层等私募债是重要组成部分

二)过去十年全球私募债快速增长,近几年有小幅加速的趋势

三)未来五年,私募债有望成为另类资产中最受青睐的投资品

二、夹层在中国更具适应性和发展前景

一)中国的文化渊源带来了更稳健的风险偏好

二)夹层是中国金融业态的重要发展方向

三)供给侧改革对夹层等私募债融资需求旺盛

四)优秀的中国夹层基金能为投资者创造可观收益

五)在中国当前经济周期,夹层基金具备突出的配置价值

三、中国夹层基金发展加快,投资者认可度越来越高

一)夹层基金已成为中国私募债投融资的重要载体

二)中国夹层基金迅猛发展,近三年显著加快

三)夹层基金受到了多样化的中国机构投资者追捧

一、私募债在全球另类资产中的角色越来越重要

(一)全球另类资产中,夹层等私募债是重要组成部分

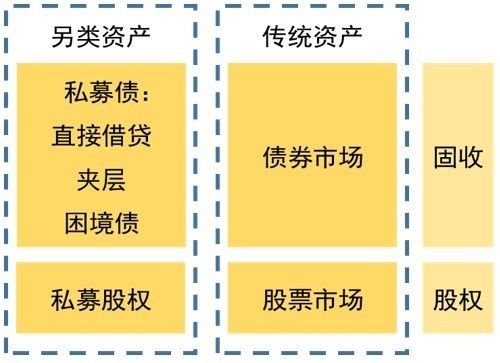

在全球资产配置中,私募债(Private Debt或Private Credit)属于另类资产(Alternative Asset)中的固定收益类资产。常见私募债基金策略包括:直接借贷(Direct lending)、夹层(Mezzanine)、困境债(Distressed debt)等。截至2018年末,私募债在黑石、KKR、凯雷、橡树、Ares等机构的资产管理规模占比分别达到27%、16%、21%、56%、73%,为另类资管机构的重要投资方向。

图1:私募债在资产配置框架中的位置

资料来源:远洋资本研究发展部

(二)过去十年全球私募债快速增长,近几年有小幅加速的趋势

过去10年,全球私募债基金资产管理规模(AUM)持续快速增长。据Preqin统计,私募债基金AUM从2008年末的2420亿美元,增长到2018年中的7690亿美元,年复合增长率达到12.9%。进入2014年后,私募债基金发展小幅加快,AUM年复合增长率达到15.4%,增速加快了2.5个百分点。

图2:过去十年全球私募债基金资产管理规模持续增长

资料来源:Preqin,远洋资本研究发展部

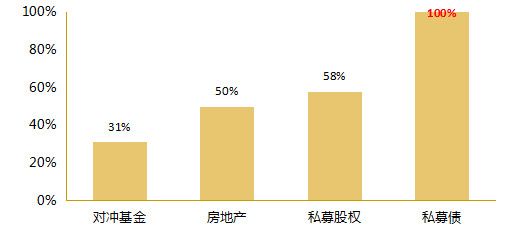

(三)未来五年,私募债有望成为另类资产中最受青睐的投资品

私募债有望成为未来5年最受欢迎的投资品。私募债收益率水平相对较高、波动率相对较小、与传统资产关联性较小,有望成为未来5年另类投资中的风口。另类资产智库Preqin调研显示,98%的机构投资者计划在未来5年将增加或保持对私募债的配置比重,并预测未来5年全球私募债基金规模有望实现翻倍,增速可达100%,远高于其他另类资产。

图3:未来五年全球私募债基金规模有望翻倍增长

资料来源:Preqin,远洋资本研究发展部

二、夹层在中国更具适应性和发展前景

(一)中国的文化渊源带来了更稳健的风险偏好

东西方文化渊源不同,以美国为代表的西方国家,深受海洋文化影响,风险偏好较高,股权投资繁荣。以中国为代表的东方国家,受儒家文化影响较大,风险偏好较为保守,更偏好稳健的债权投资。

(二)夹层是中国金融业态的重要发展方向

不同的金融环境决定了金融业态特征。美国金融结构走向以资本市场尤其是股权市场为主导,流动性好、定价效率高,股东治理活跃,更适宜私募股权发展。德国与美国相反,走向了债权尤其是银行主导,股东作用相对有限,积极参与公司治理、持有投票权的全能型银行成为特色。中国金融结构介于美国、德国之间,股市成熟度较美国差距较大,银行的监管约束多于德国,而夹层兼具股性和债性,相对稳健,与之相比中国更适合夹层等私募债发展。

夹层基金符合我国金融监管导向,是资管机构传统非标业务的重要转型方向。2018年资管新规、委贷新规等系列推出后,传统非标业务模式往往有期限错配、杠杆高企、多层嵌套等违规问题,相应十万亿量级的融资服务亟待转型。与传统非标不同,夹层基金是封闭式产品,资金来源为长期资金,没有期限错配,资金运用端股债结合,可以降低杠杆,商业模式不再是被动投资挣息差,而是主动把控项目、坚守风险底线,赋能创造价值、争取超额收益,更加符合我国“回归本源、服务实体”的金融发展导向。

(三)供给侧改革对夹层等私募债融资需求旺盛

我国正处于推进供给侧改革的经济发展阶段,传统银行贷款债权融资、私募股权融资难以满足存量改造、增量优化、动能转换的要求,对成长性企业夹层、并购夹层、房地产夹层等私募债融资需求旺盛。

一是成长性企业领域。成长性企业是我国供给侧改革中实现增量优化和动能转换的关键,涉及新兴业态、新兴模式、新兴技术,其市场前景广阔,但也确实存在一定的投资风险,同时需要持续的资金投入。从金融供给看,传统银行贷款风险承担能力有限,也很难参与公司治理、对企业赋能;私募股权可提供部分融资支持,但过度涌入会带来估值泡沫、股权稀释等问题。从金融需求看,成长性企业要实现资本结构优化,需要股权、夹层、债权等多层次融资,夹层等私募债可以发挥重要服务作用。

二是并购领域。并购是产业整合、资产重组、盘活存量的重要手段,发达国家每一次并购浪潮也往往是产业转型升级的浪潮,但我国并购融资服务却相对短缺。我国银行并购贷款在发放对象、项目条件、杠杆比率等方面限制较多,债券市场并购债尚未推广,需要更多的金融工具支持并购交易。夹层可以灵活定制融资方案满足并购需求,提供优先级银行贷款和收购方劣后资金之间的重要支撑,助推我国企业通过并购交易实现转型升级。

三是房地产领域。2018年末,我国城镇化率已上升至近60%,与高收入国家尚有20个百分点的差距,说明增量开发市场仍有相当可观规模,存量改造市场机遇也逐步凸显。但在金融供给方面,银行贷款投向房地产面临监管限制越来越多,传统非标债权渠道在资管新规、委贷新规下严重收缩,房地产开发与改造庞大的融资需求亟待更为合规的金融服务对接。夹层可通过股权与债权的结合,参与项目开发的全过程,发挥主动管理能力,防控风险、降低杠杆,在符合金融监管新规的基础上推动房地产市场健康平稳发展。

(四)在中国当前经济周期,夹层基金具备突出的配置价值

从历史经验看,全球宏观周期即将穿越谷底。过去五年,全球经济出现了历史上最长的一个复苏周期,主要国家失业率达到历史最低水平。然而,周期有轮回,极低的失业率也是下一阶段动荡的前兆。历史数据显示,每一次失业率从底部的反弹,都伴随着经济衰退或金融冲击,例如1980年全球经济衰退、1990年初美国储贷危机、2000年互联网泡沫破灭、2008年国际金融危机。

图4:OECD国家失业率和G7国家失业率的历史周期轮回

资料来源:Wind,远洋资本研究发展部

从今天的短期环境看,全球经济顶部回落,扩张尾声已过。全球经济现状指数已经出现顶部回落迹象,国际货币基金组织(IMF)也下调了全球经济增长预期,这并非偶然,很多机构均持类似观点。美国资管机构Fidelity认为,美国、欧元区、新兴市场等主要国家均步入晚周期(Late Cycle)阶段。按历史经验,这一阶段通常持续一年到一年半左右,随后步入衰退(Recession)阶段。

图5:全球主要发达国家经济现状指数均现扩张动能放缓

资料来源:Wind,远洋资本研究发展部

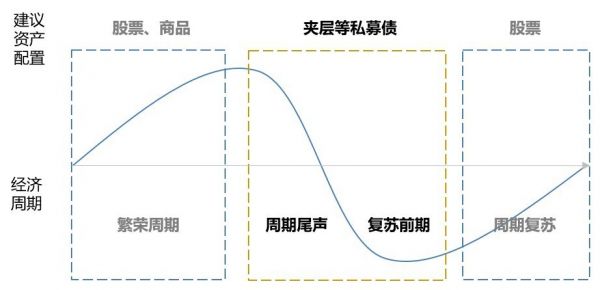

对于我国当前的经济形势,夹层基金具备独特优势。我国正处于经济周期尾声与复苏前期之间,贸易战等外部冲击增多,经济和股市波动不确定性增大,反而为夹层基金提供了机遇。一是在周期尾声下行阶段,部分企业或项目可能陷入困境,正是困境债、特殊机会策略寻找资产的好时机,经过操盘修复能够实现可观收益。二是在周期复苏前期阶段,货币宽松尚未传导至实体企业,正需要夹层等私募债满足融资回升需求,形成稳健的债性收益;可转债同时具备债性和股性,会先于经济见底复苏进入估值上升通道,获取股性部分浮动收益,带来较厚的安全边际。

图6:周期视角下夹层等私募债资产的配置机遇

资料来源:远洋资本研究发展部

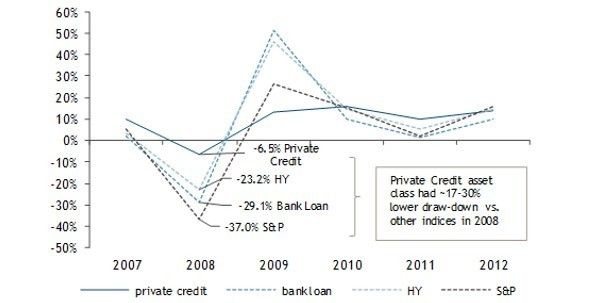

美国经验显示,能穿越周期衰退的正是夹层等私募债资产。2008年金融危机期间,标普500、银行贷款、高收益债等资产遭遇严重冲击,私募债资产表现最为抗跌,回撤幅度比其他资产好17~30个百分点。在随后的经济复苏过程中,私募债资产同样提供了持续的稳健回报,长期收益表现仅次于标普500指数。

图7:私募债资产在美国经济衰退期间表现较为稳健

资料来源:Muzinich & Co、远洋资本研究发展部

(五)优秀的中国夹层基金能为投资者创造可观收益

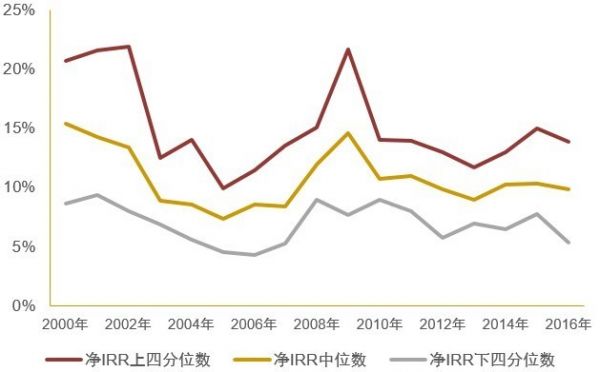

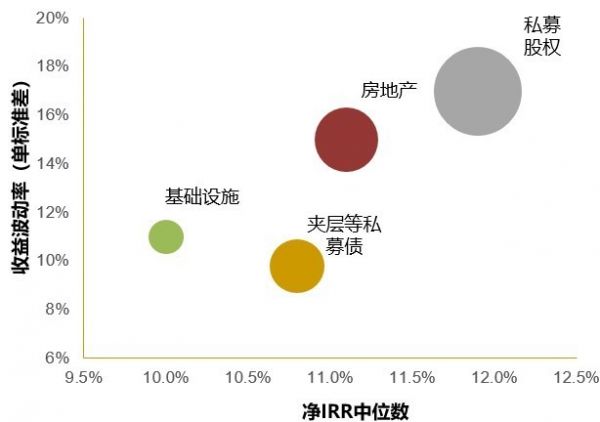

夹层投资收益水平较高,波动率较小。2000-2016年数据显示,全球夹层等私募债策略净收益率中位数达10.8%,高水平基金收益率可达15%左右;而且,夹层等私募债收益率表现稳定,波动的标准差显著低于私募股权基金、房地产基金,是波动率最小的另类资产。考虑到中国长期国债收益率比美国高0.5-1个百分点,中国夹层基金收益水平有望比美国更高,总体表现好于全球平均水平。

图8:全球夹层等私募债基金净IRR历史表现水平较高

资料来源:Preqin,远洋资本研究发展部

图9:夹层等私募债在全球另类资产中波动率较小

资料来源:Preqin,远洋资本研究发展部

三、中国夹层基金发展加快,投资者认可度越来越高

(一)夹层基金已成为中国私募债投融资的重要载体

在中国实践中,夹层基金有自身的特色。通过可转债、股权回购、股东借款等一系列方式,中国夹层基金实现了国际上私募债基金多种策略的投资效果,如纯夹层、困境债、特殊机会以及类似直接借贷策略。这使得中国的夹层基金成为中国式私募债投融资的重要载体,涵盖私募债不同策略的风险收益组合。

(二)中国夹层基金迅猛发展,近三年显著加快

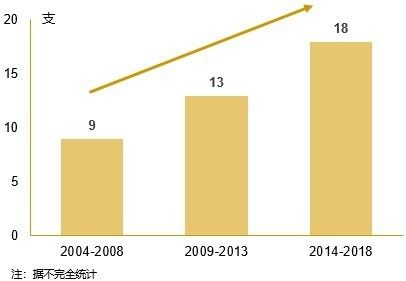

过去15年,中国夹层基金数量不断增长。从2004-2008年5年间,有9支夹层基金开始募集,逐步发展到近5年有18支开始募集,鼎晖、弘毅、中信产业基金等纷纷设立夹层基金。据不完全统计,目前中国夹层基金已经超过40支。

图10:中国夹层基金设立数量不断增多

资料来源:CV Source,远洋资本研究发展部

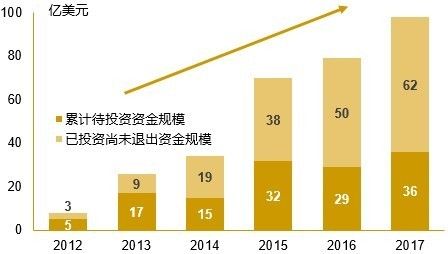

中国夹层基金资产管理规模增速快于国际市场。聚焦中国的夹层基金从2012年的8亿美元增长至2017年的98亿美元,AUM扩张了11倍,复合增长率达65%,远快于国际市场私募债基金增速。

图11:聚焦中国的夹层基金AUM持续增长

资料来源:Preqin,远洋资本研究发展部;

2017年数据截止至当年五月;中国夹层基金使用Preqin私募债口径

(三)夹层基金受到了多样化的中国机构投资者追捧

投资者配置夹层基金在风险收益关系上具有稳健与平衡的特点。一是从收益的角度,夹层投资高于债权融资,在固定收益的基础上可获得浮动收益,体现出股权的优点。二是从投资风险角度,夹层投资低于股权投资,能够优先受偿,体现出债权的优点。三是鉴于夹层投资既有债权的现金流分配,同时也有股权的相对高收益,可以获得双重收益来源。

尤其是对于保险等长期资金而言,夹层基金是重要配置方向。国际金融危机之后,全球经济出现利率中枢下移的趋势,同时资本市场异常波动增多,保险等长期资金大类资产配置的难度越来越大,传统的股市、债市投资难以满足保险公司资产负债匹配管理的需求,以夹层基金为代表的另类资产成为保险资产配置的重要发展方向。

图12:聚焦中国的夹层基金募资较多元化,保险为第一大来源

资料来源:Preqin,远洋资本研究发展部

近年来,中国夹层基金的认可度越来越高。据Preqin统计,聚焦中国的夹层基金中,最大的募资来源为保险公司,占比22%,其次是资产管理公司、投资机构、企业投资者、私人财富等投资者占比分别在11%-20%之间。其中,机构投资者对夹层基金越来越认可,很多夹层基金实现LP完全机构化,超募比例不断提高。

声明:本文为远洋资本研究报告的部分内容节选,其内容通过公众平台推送会存在一定时滞。本文信息仅供一般性研究使用,并非旨在对第三方提供投资决策参考依据。未经许可,任何机构和个人均不得以任何方式转发、复制、修改或者刊登。

更多研报请点击

远 · 见 | 金融监管全面升级,大资管新时代起步

远 · 见 | 经济稳中有变,政策峰回路转——2018年宏观形势回顾与展望之经济篇

相关推荐

夹层在中国的投资价值

观察+ | 价值的模糊,让OYO在中国的故事不好讲了

李录:价值投资的知行合一

中国VC,还有太多巨大的机会

李开复:五年以后中国在AI方面的应用和价值会超过美国

在投资人眼里,社群团购产品是否还有投资价值?

为何“杨超越”比“杨超越背后的公司”更具投资价值?

价值10万的新消费投资指南(投资人必读)

决定特斯拉投资价值的不是电池

中美PE 投资的不同之处在哪里?

网址: 夹层在中国的投资价值 http://www.xishuta.com/zhidaoview918.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180