谁可以分到印度金融科技行业的大蛋糕?

要点速览:

未来印度经济的加杠杆空间还比较大,会给金融行业带来一波红利。

对比两国的经济环境,印度的监管和基础设施比中国更具优势,但印度在资金和人才上相对劣势。

YES Bank事件是个案,何时能化解危机主要看监管行后续的措施能不能安抚整个市场情绪。

疫情会利好印度移动支付和线上金融行业,但社会上失业率提高,争议风险会变大。

4月2日,志象网联合鼎晖投资主办题为“YES Bank冲击,中企如何在印度避险”的线上分享会,邀请了鼎晖百孚新兴市场基金合伙人张乐、中国工商银行孟买分行行长郑斌、Cashfree中国业务总监王婷做主题分享。

三位嘉宾分别以"印度金融科技行业的新动向"、"印度银行业震荡,中资企业如何自救"、"疫情之下印度Fintech企业的危与机"为题,讲述了个人以及公司对印度市场的独到见解。

张乐所在的鼎晖百孚新兴市场基金从2016年开始布局印度,目前已投资7家企业。张乐本人也关注印度四五年事件,是对印度了解较深的中国投资人。

他认为未来印度经济还有加杠杆空间,这会给金融行业带来一波红利,中国金融创业者应该利用资金和人才优势发展印度市场。对比中国,印度整体金融环境的监管和基础设施比较有优势。

不久前发生的YES Bank事件对中国互金公司短期冲击比较大,但长期看会慢慢恢复。YES Bank的危机何时能化解主要看监管行后续的措施能不能安抚整个市场情绪。而疫情期间,则会给印度移动支付和线上金融行业带来利好。

鼎晖百孚新兴市场基金合伙人 张乐

以下为分享实录:

(经志象网整理)

很高兴今天能参加志象网的活动,我是鼎晖百孚新兴市场基金合伙人张乐。最近,因为疫情,大家在国内或印度待的时间都比较长,我们想通过这个活动和大家分享一些最近的研究成果,包括疫情和YES Bank被央行接管对金融行业造成的影响。

我们也做了PPT,跟大家稍微总结一下。我看到在场有一些老朋友,对印度市场和金融行业比较熟悉,也有一些新朋友。我这次主要是从外部投资人的视角,来看整个印度科技金融行业的情况。

简单介绍一下鼎晖的新兴市场基金。从2016年开始,我们开始在印度布局,目前一共投了7家企业。在过去的四五年时间我一直在看印度,算是对印度了解比较深的中国投资人。

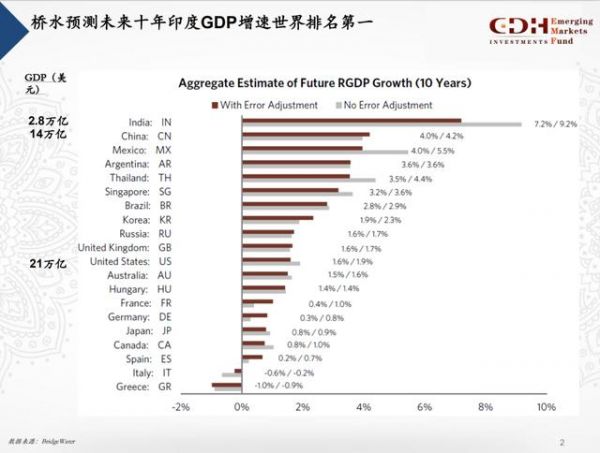

桥水预测:未来10年印度GDP增速世界第一

先分享我们对整体行业的看法。第一张图,先来看印度的宏观状况,印度整体的GDP情况。这张柱状图是我从桥水的一份研究报告中摘出来的,是对未来10年的印度 RGDP(经济增长率)的预测。

桥水预测未来十年印度GDP增速世界排名第一,来源:鼎晖百孚新兴市场基金,下同

桥水的预测还是比较乐观的,在20个国家中,未来10年印度的整体增速排到了全世界第1,基本保持在7%。这也是我们作为一个基金和投资人去看印度的主要原因。

为什么专注印度市场?印度的GDP是大概2.8万亿美元。对比两个大家最熟悉的科技指标:中国和美国,中国去年的GDP是14万亿美元,美国是21万亿美元。印度和中国的人口差不多,无论是绝对GDP还是人均GDP,印度大约相当于中国1/5的水平。

这里是给大家一个总体概念。桥水的报告对于整体模型和增速预测分析比较详细,其中最关键因素就是整体的经济杠杆率。我们拉了一下过去40年美国、中国以及印度整体的杠杆情况,发现中国和美国基本都是在持续加杠杆。

我们拉的指标是私人部门信贷与GDP的占比情况,美国和中国基本都在150%以上、接近200%的私人杠杆率水平。但印度过去40年只是从20%多涨到50%,杠杆率比较低。

我们回顾一下整个金融历史或周期可以发现,随着国家经济的快速增长,加杠杆是一个持续的过程。形成经济周期的主要原因也是因为在不断加杠杆,产生泡沫,然后泡沫破掉,再持续加码的过程。

中国情况也类似,近三四十年中国也是伴随着持续加杠杆,GDP增速非常快。现在中国和美国再往上加杠杆的空间相对有限,印度的杠杆空间还比较大。这也是我们比较看好印度整体金融行业的一个原因,从美国、中国或日本的经验看,在整个降杠杆过程中,金融行业会有一波红利。

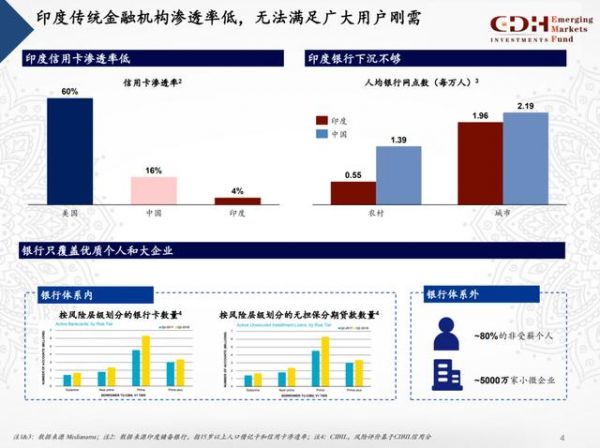

谁能吃到印度经济的红利?

到底谁能吃到这波红利?先来看传统金融机构。我们拿了一些指标去看,中国传统金融机构的下沉度相对比较低,比如信用卡的渗透率,美国大概60%,中国大概是16%,印度仅在4%。从个人消费信用卡的渗透率看,印度远落后于发达国家,甚至其他发展中国家。

印度传统金融机构渗透率情况

从银行渠道的下沉情况看,右上角的图,在印度的一线城市,如孟买、班加罗尔、德里等,其银行的网点数和中国差不多,平均每万人有2个银行网点。但是在农村地区,人均网点数的覆盖远远不足,中国在农村地区平均每万人拥有1.4个网点,印度则只有0.5至0.6个。越往下走,网点覆盖和金融服务覆盖越触及不到比较穷的人。

我们再看一下银行体系内和体系外的情况。在银行体系内,大部分信贷都给了比较优质的人群,是风险等级在 prime以及prime以上的人群。无论是银行卡的发卡,还是无担保的分期贷款,基本上都专注于比较优质的客户群。对于相对次优的 subprime,或者说比较穷的人,银行基本上没有办法覆盖。

虽然上面这些数字看上去跟中国比较像,但有一点我觉得可能是在印度更突出的。在银行体系外,一个是看个人,一个是看小微企业。如果看个人的话,印度的非受薪人群,也就是打零工人群,比例非常高,占比80%以上。同时,印度的小微企业数量也非常多,大约5000万家,跟中国的小微企业数量差不多,中国大约是6000万到7000万家。

非受薪个人和小微企业的数据,以及他们获取的银行服务都比较弱。因为银行评估这些人的风险的时候,需要个人的工资证明或者企业的常规交易流水等信息,但在印度,大批的非受薪个人和小微企业,没有这样的数据,所以银行也服务不到这部分人群。

虽然加杠杆过程中会有一波红利,但因为传统金融机构的固有原因,它只能吃到比较优质的个人和企业客户的红利。了解印度的人都知道,它过去三五年里的信息化做得比较好,印度的Digital in India国家政策覆盖得还可以。

印度移动互联网有基础设施优势

我们也拉了一些数据,有些挺有意思。

先看下面这两张图,一个是流量价格,一个是人均消耗量数据,我也在很多分享中提到过。先看流量的价格,现在印度的4G流量价格比中国还要便宜,而且便宜非常多。黄色部分的例子是我在印度看到的一个流量套餐的价格,28天42G流量售价149卢比,相当于15元人民币,核算下来基本每GB流量不到4毛钱,比中国便宜得多。

印度移动互联网基础设施情况

再看人均消耗量,这是2018年的数据,印度人均消耗量为8.3G/月,现在应该超过10G了。2018年的时候,中国的人均消耗量是5.5G。其实挺颠覆我们认知的。印度这样一个感觉上比较落后的国家,信息化又后来居上,反而在数据消耗量上超过中国。但仔细想一想就容易理解,一个是刚才提到的流量价格比较便宜,另一个就是很多印度人没有宽带,很多人一开始接触网络就是智能手机上的移动互联网,所以移动数据消耗量才比较大。

右上角这张图,是印度互联网用户数数据,2018年印度大约有5.6亿互联网用户,根据预测,预计到2023年能达到8.36亿,和中国目前的情况差不多。其中有一个特点,印度大部分互联网用户是移动互联网用户,5.6亿的互联网用户里,约百分之八九十都是通过智能手机接入互联网。这个数字也蛮可观,是全球互联网用户第二多的国家,远超美国,因为美国的人口只有2亿多。

如果传统金融机构吃不到这块红利,那如何通过信息化,把新的机会给到印度创业者?我觉得主要有两大块,一是账户和移动,另一个就是后面提到的数据相关的。

先说账户,我们可以类比中国去理解。中国整体的银行账户覆盖率非常高,即使是农村地区也基本上每个人都会有银行账户。这得益于四大银行不惜成本地把网点铺到农村,帮助农村居民开设银行账户。印度也是做了同样的事,有一项PMJDY的金融普惠政策,帮助这些穷人免费开设零余额的银行账户,并在里边放一些小额保险,使穷人有银行账户和享受金融服务,例如补贴和农业贷款。

截至今年3月25日,印度约有3.8亿个银行账户,主要覆盖的还是收入较低的人群,有正式工作的人基本都有银行账户。目前整个印度的银行账户比例还是比较高的,这是印度人能享受到金融服务的最底层条件。

另一个就是UPI。UPI可能很多人都很熟了,我简单介绍一下,我觉得它是参考了中国经验,但可能比中国还更胜一筹。UPI 是印度政府搭建的统一移动支付接口,是一项基础设施。只要你想做第三方支付,都有机会申请第三方支付牌照,在UPI平台开展自己的业务。

UPI业务量从2016年废钞到现在涨得比较快。今年2月的时候到了最高峰13亿笔交易,相当于中国2015年、2016年的水平。3月份虽然看上去下降了一点,掉到了12.6亿单的交易规模,但我们设想一下,3月份整个全国性的lockdown,包括22日当天的 lockdown,对交易都有一定影响。理论上,跌幅应该会更大,但其实我们看到的跌幅并不大。

移动支付占整体支付的比例还会继续提升。印度整体的移动支付,我们觉得比国内做得要好,国内其实还是被微信支付和支付宝垄断。而UPI是搭建了一个基础设施,让所有人都可以玩。

另一点比较重要,UPI的很多数据都会沉淀下来,不像中国,可能很多的交易数据都在微信或支付宝,很难反馈到社会,再反哺社会,降低融资成本。

但整体印度的设想相对有前瞻性,社会化基础设施的数据沉淀,可以再反哺社会,提高社会整体的融资效率、降低融资成本。

这就引出了我们觉得比较重要的第3个基础设施:数据和征信。数据又可以分为两大块,一是个人数据,二是企业数据。

提到个人数据,就不得不提印度的电子身份系统Aadhaar。Aadhaar系统是最近几年才上线的,虽然没有中国身份证系统上线得早,但它的普及率非常高。现在基本上覆盖了12亿印度人,覆盖率达到了90%左右。通过电子身份系统把个人身份和银行账户关联起来,解决金融服务问题最初步的问题——怎么做客户身份验证(KYC)。KYC一日验证量将近3000万,这个数字应该不是最新的,最新数据应该还要高很多。

有了个人身份和验证之后,很多数据可以对应起来,沉淀到UPI系统里,并反哺给征信,让用户拥有更优数据以享受更好的金融服务。

另一个企业数据。很多人都知道,印度从2017年开始推行 GST税改(商品和服务税),把全国的税务系统打通。原先印度各邦的税务系统都是不一样的,跨邦就像跨国一样,如今通过GST体系把印度变成一个统一的市场。同时,GST又是一套信息化程度比较高的系统,很多企业的GST数据也会呈现在系统上面。

全民的身份数据和企业数据沉淀在公共平台上,就可以很好地反哺给社会。个人和企业如果信用比较好,就可以拿到融资成本比较低的信用贷款。

从数据的共享和可读可写性看,我们觉得印度比国内要好,因为国内整体的信用情况还是相对比较封闭。只有像银行或者保险这样的金融机构,才可以读写征信数据。但是在印度相对比较容易一些,比如说很多企业已经有NBFC牌照(非银行金融机构),类似于小贷牌照,可以读写信用信息。虽然体系很完善,但现在还是处于比较初期的水平,数据量还不够大。我个人比较相信这套体系的前瞻性,随着数据量不断增大,整体的数据价值会慢慢体现出来。

印度欠缺资金和人才

以上是对印度整体金融情况的介绍,在最后一页,我们简单对比了一下,印度和中国金融方面的情况。主要从4个维度对比,包括监管政策、基础设施、资金和人才。

总的结论,就监管和基础设施而言,印度比中国更具优势,但印度在资金和人才上相对劣势。现在很多中国朋友在印度创业做金融,他们比较有优势的地方就是既有中国的人才和资金优势,同时又能享受印度的监管和基础设施红利。

这里我着重想提一下监管。监管是跟两国的体制有较大关系。从框架上面,印度集成了英联邦的西方法律体系,更加市场化、开放,它一般是先制定规则,相对比较稳定,可以预期。

所以对很多企业来说,最好不要触碰红线,在规则范围之内经营、创新都可以,但是触碰红线后受到的制裁就相对严厉一些。中国正好是相反,中国金融市场相对封闭,特别是对民营资本或外资资本,基本上还是被国有资本所垄断,政策不确定性也相对较高。过去一两年中国互金行业政策忽好忽坏,导致很多企业出现各种各样的问题,所以政策不确定性是在中国做民营金融很大的风险点。整体政策方面,印度的游戏规则相对稳定,进行合规的生意创新空间比较大的。

YES Bank事件是个案

最后聊一下 YES Bank的影响和疫情的影响,我先抛砖引玉,说说我对这两件事的看法。

YES Bank事件主要有3个问题。第1,YES Bank事件是个案还是系统性风险?第2,它对互金行业有哪些影响?第3,监管的态度是否有变化?

我也跟印度互金圈、第三方和监管的人聊过这些问题。简单总结一下,第1个问题,我觉得它是一个相对个案事件,不是整体系统性风险爆发,对印度金融行业会造成一定冲击。但是冲击什么时候能化解,主要看监管行后续的措施能不能安抚整个市场情绪。

第2个问题,对互金行业的影响,我们也知道YES Bank有很多创新性业务,也跟很多互金公司,特别是支付公司有合作。所以YES Bank事件也影响到了很多互金公司的业务,短期之内受影响比较大,但是长期来讲,会慢慢恢复。

第3个问题,我觉得可以总结成三个不会变,对金融digitalize的政策趋势不会变、对私营部门的杠杆水平政策不会变、对金融企业外资开放的态度不会变。无论是信息化、杠杆水平、监管还是对外资开放态度,都是大的行业政策或国家战略,它不会因为这一件事出现很大改变。

关于整体疫情的影响,我列了一个时间轴,标注了一些事件时间点,包括3月19日禁止国际航班入境、22日宵禁和25日开始的21天封锁。

我觉得重要节点是26日和27日财长和央行宣布的经济救济计划,还有下调基准回购利率和准备金率。这些措反应还是比较快的,特别是财政政策和货币政策。

我们很难预测疫情未来到底是怎样以及它对整个金融体系的影响。我总结了下面3点。第1,财政和货币政策会更为激进,加杠杆空间还很大。

第2,移动支付和线上金融行业利好。因为疫情大家都待在家里,刚才看到UPI整体交易数据量也没有下降多少,所以在疫情情况下,对移动支付和线上金融行业其实是有利好的。

第3,失业率提高,风险上升。这其实是整体风险,不知道现在在印度做信贷的风险情况如何?我了解下来,因为失业率的原因,争议风险可能还会再往上走。

观众提问:

Q1:在各个金融细分赛道里,哪一个发展最快?未来最看好哪种公司?

我觉得每个赛道都有挺多机会,无论是支付、信贷、保险或者其他做数据相关的,都有比较多机会。我个人觉得从中国创业者的角度和从整个大机会的角度,信贷机会是比较大的。两个原因,一个是刚才提到的整体加杠杆,印度现在的杠杆空间还比较大,它有点像中国90年代的水平。那时中国杠杆率也非常低,但是资金很短缺,资金成本非常高。我觉得现在的印度和那时的中国非常像。在这个过程中,无论是中国国内资本出去,或在境外拿到比较便宜的资本,从整个大行业机会和利润空间角度来看,信贷是最大的赛道。

Q2:印度UPI最近推出了收费政策,它对现有的UPI玩家和计划接入的玩家有什么影响?

我觉得只要政策不是歧视就可以。从基础设施角度讲,UPI已经很好用了,从业务角度讲,所以收费也是无可厚非的,而且它不是对某一类企业收费,是整体上收费,大家都在同一起跑线上。如果你是做信贷业务,我觉得完全是一个很小的成本。如果你做的是利润很薄的业务,可能会有一定影响,但这是一个没办法左右的事情,只能接受。

Q3:印度金融牌照对外资有没有歧视政策?

从监管、政策角度,肯定不会有明文歧视,但在实操过程中会不会受歧视,我觉得是有可能的。这种歧视可能是文化差异,或者信任关系的建立问题。双方不熟悉,形式风格也不太一样,所以我们看来可能有歧视。但最本质的原因可能还是沟通和文化差异,特别是金融行业,还是需要有一个比较强的本地合伙人。有很多跟监管打交道的工作,由于文化和语言原因,中国人有些劣势。

作者:张乐编辑:陈燕妮

相关推荐

谁可以分到印度金融科技行业的大蛋糕?

印度风投2019:巨额融资不再,金融科技遇冷

靠取代短信起家的WhatsApp,现在还要用企业版去抢电信公司增值业务的蛋糕

信托如何切分消费金融蛋糕:三大模式详解

印度的金融科技浪潮真的像看上去一样普惠吗?

苹果发信用卡,其它硅谷巨头如何发力金融科技?

在印度做金融科技,怎样才能赚到钱?

当金融科技公司撕下“金融”标签

少数派的未来猜想 | 借助气象服务,80%的行业可以制定更好的经营战略

华尔街银行Q1大溃败:前方不远是金融海啸

网址: 谁可以分到印度金融科技行业的大蛋糕? http://www.xishuta.com/zhidaoview9239.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180