“奶茶第一股”香飘飘跌停背后,面临哪些隐忧?

图片来源@视觉中国

文丨侃科技

4月25日,香飘飘发布2019年全年业绩报告及2020年一季报。

年报显示,2019年香飘飘营收净利实现双增,营收39.78亿元,同比增长22.36%。

但今年一季度却出现上市以来首次亏损,净利润亏损约0.86亿元,下滑幅度高达275.04%。

4月27日,“中国奶茶第一股”开盘之后随即跌停,最新总市值106亿元。

藏在年报里的隐忧

香飘飘交出了一份可圈可点的2019年报。

2019年,香飘飘实现营收39.78亿元,同比增长22.36%;净利润3.47亿,同比增长10.39%,现金流也增长了17.41%。

对于营收的增长,香飘飘在年报中表示,主要系产销量增加所致。

分产品看,香飘飘传统业务冲泡板块增长仍然缓慢,2019年营收29.36亿元,同比增长仅4.69%,而上一年该数字为17%。

2017年后,香飘飘开始拓宽品类以拉升业绩。先后推出珍珠系列新口味以及液体奶茶、果汁茶等新品类,其中2019年9月推出的珍珠系列全年实现营收0.4亿,算是一个不错的成绩。

另外,在26日的内部业绩交流会上,香飘飘透露今年将开发轻食代餐等泛冲泡饮品,继续拓宽品类。

2019年,香飘飘开始将业务划分为冲泡和即饮两大类,冲泡包括经典系列、好料系列、珍珠系列固体奶茶,即饮包括果汁茶、液体奶茶两种。

目前,香飘飘主要营收仍来自固体奶茶。2017年后陆续推出的即饮——“MECO蜜谷”品牌果汁茶、“MECO牛乳茶”以及“兰芳园”系列液体奶茶等,仅占总营收24%。

2018年,香飘飘押注Meco果汁茶,尝试切入即饮市场拉升业绩。

财报显示,果汁茶2019年销售收入为8.68亿元,同比涨332%,毛利率比上年增加6.36%,销量同比增长310.11%,产销率99.05%。

在固体奶茶市场增量有限的情况下,果汁茶成为香飘飘的核心突破点。

2017年推出的兰芳园液体奶茶后劲乏力,12元定价过高导致消费者接受度有限。到2019年,该系列营收同比下滑37.33%仅剩1.37亿元。香飘飘在财报中将原因归结为产品结构调整,言下之意未来或将放弃这块业务。

2018年下半年推出的果汁茶(终端定价5-8元),2018年Q3销售0.6亿,Q4销售1.4亿。2019年上半年成为爆款,Q1销售1.7亿,Q2直接飙升至4.2亿。

根据财报整理

但2019年下半年销售额开始骤减,Q3还有1.8亿,Q4只剩0.98亿,有机构预测今年Q1大约只有0.5亿销售额。

饮料行业爆款的生命周期大多为三到五年,作为刚刚上市不到两年的新品,上升期只有短短一年,就开始连续两个季度较大幅度环比下滑,这是一个值得警惕的信号。

2019年是果汁茶推出后的第一个完整年度,8.68亿的营收低于市场预期。

华泰证券此前表示,果汁茶2019年Q4同比下降23%,系香飘飘对渠道进行库存清理所致,也有一种说法是,由于香飘飘终端管控以及冰冻化陈列未做好,导致下半年公司出现出货口径的放缓和下滑。

有分析师认为,香飘飘利用做固体奶茶慢销品市场的思维去做果汁茶快消市场,是其出现误判和失误的根本原因。比如冰冻化陈列问题,“夏天要租冰柜卖饮料”这一基本常识都被忽略了。

慢销品的特点是只要做好广告批发出去,一年周转一两次,不用复杂而庞大的销售和渠道管理,对库存也不是特别敏感,也不用人去做零售管理。显然,这并不适用于竞争更为激烈的快消市场。

并且,香飘飘主管市场的高层大多以产品、营销见长,对渠道运作、终端控制、库存管理缺乏经验。对于市场出现这种旺季萎缩60%的状况,有声音认为是香飘飘在渠道方面出现了问题、团队出现了问题、三四线库存出现了问题。

而值得注意的是,此前负责市场的董事兼副总经理蔡建峰已于今年4月离职,其职责暂由董董事长蒋建琪兼任。

但明显香飘飘仍在重点投入果汁茶,业绩交流会上蒋建琪明确表示今年加推几款新品果汁茶。并且,根据年报,香飘飘还斥资兴建了四个新工厂为液体茶提升产生。同时,香飘飘也在为果汁茶重新搭建销售团队以及进行大规模的广告营销。

而且,香飘飘已经在做相应调整。中信证券研究院此前指出,针对果汁茶增速放缓的情况,香飘飘已经做了深度调整与改进,具体举措包括:

1.增强营销人员数量,对终端进行更加精细化运作;

2.2020年重视冰冻化陈列,现在已经开始和终端门店洽谈合作,预计今年全国至少要完成十万个终端门店的有效冰冻陈列;

3.邀请当红流量小生邓伦作为Meco果汁茶系列新代言人,加强品牌与消费者群体的互动;

4.推出樱桃莓莓新口味,丰富产品矩阵。

不过,一场疫情打乱了香飘飘的整体节奏,而上述动作究竟成效如何,还有待观察。

一季报亏损,常态还是短期表现?

以便利店、夫妻店为主要销售渠道的香飘飘,毫无疑问在疫情期间受损严重。

2017年上市的香飘飘,今年一季度录得上市以来首个亏损。

先来看下具体业绩:

截自香飘飘财报

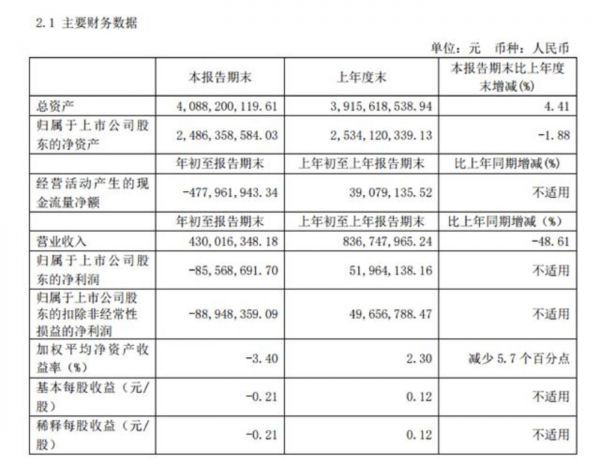

营收4.3亿,同比下降48.61%;净利润亏损8556.87万元,较上年同期盈利5196.41万元同比猛跌264.67%。

其中,冲泡类产品营收下滑50.14%至3.10亿元;即饮类实现营收1.12亿元,较上年同期减少45.36%;其他产品营收为131.16万元。

至于原因,香飘飘解释:

第一,春节时间节点提前及季节性因素影响,1月份销售出货同比减少较多。

春节是公司冲泡奶茶终端销售的高峰期,经销商一般会在春节前10-15天完成库存备货工作。由于今年春节时间提前,导致公司1月份生产及发货时间较短,销售出货同比减少较大。

此外,受疫情影响,春节后延期返工,导致2、3月产能受损,3月尽管启动复工复产,但物流配送尚未全面恢复,也造成一季度出货量损失较大。

第二,突发新冠疫情导致春节后续生产出货未达预期,但渠道动销及库存消化较好,截止20年Q1末的渠道库存达到近年来较低水平,且货龄新鲜,利于后续轻装上阵。

第三,学校开学时间一再延期导致即饮产品渠道铺货及动销较少。

由于新冠疫情的影响,各类大中学校的开学时间一再延迟,给公司果汁茶等即饮产品的销售出库造成了较大的影响。

由于一季度公亏损额度较大,香飘飘预计今年1-6月累计仍有一定额度的亏损。此外,香飘飘也对2020年的经营目标调整为销售收入44亿元左右,同比增长10%左右。

并且,香飘飘的产品特性决定了其不太可能存在报复性消费,所以,一季度流失的消费需求不可能在二三四季度释放。

好消息是,疫情影响已经逐步恢复,香飘飘也指出,一季度虽然公司自身出货及销售量减少,但渠道动销和库存消化情况好,一季度末的渠道库存达到公司近年来的较低水平且货龄新鲜,有助于公司后续经营,且3月下旬起公司生产和销售出货量已恢复至正常水平。

但在这之外,香飘飘还有更严峻的问题。

从今年3月4日开始,已先后有4位身居要职的高管离开香飘飘:3月4日,香飘飘监事会职工代表监事冯永叶辞职;21日,监事会股东代表监事俞琦密提交辞职报告;28日,董事会秘书兼副总经理勾振海辞职;4月7日,香飘飘董事兼副总经理蔡建峰辞职。

密集的高管离职引发了外界强烈关注,而在4月26日的投资者见面会上,针对高管离职疑问有投资人向蒋建琪发问,但后者并没有回答。

而且值得关注的是,香飘飘过去三年逐年递增的广告费用。

2017年、2018年和2019年,香飘飘全年净利润分别为2.68亿元、3.15亿元和3.47亿元,而广告费用却高达2.3亿元、2.99亿元和3.57亿元,与净利不相上下。

并且,被寄予厚望的即饮类业务,整体毛利率相对较低。2019年仅为30.85%,远低于冲泡类的45.33%。其中,果汁茶毛利率仅有29.73%。

一边是高企的广告费用,一边是走低的毛利率。一季度,香飘飘能借疫情安抚资本市场,但等到疫情之后,香飘飘的杯子连起来还能绕地球几圈?

免责声明:本文不构成投资建议,投资有风险,入市须谨慎。

相关推荐

“奶茶第一股”香飘飘跌停背后,面临哪些隐忧?

香飘飘董事长:卖出的奶茶绕地球几圈我自己都不明白

喜茶爆火,香飘飘亏损,同是奶茶生意,差距咋就这么大? | 超级观点

一年卖出数亿杯的香飘飘,并不只有一个爆款品牌

当亮眼年报撞上疫情:刚起势的香飘飘还能继续“飘”吗?

喂胖了你和周杰伦的奶茶,拿了 VC 40 亿

“4500万研发费蒸发”的背后,绝味食品还面临哪些问题

喜茶值不值90亿?

定位理论五十周年全球盛典——半个世纪的战略之旅

奶茶界“拼多多”: 一杯不到10块钱,一年卖出65亿 | 隐形巨头

网址: “奶茶第一股”香飘飘跌停背后,面临哪些隐忧? http://www.xishuta.com/zhidaoview9339.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180