特斯拉,梭哈

图片来源@视觉中国

文 | 杰森李

我敢打赌,关于特斯拉的文章,你一定没少读过。早些年的跑车发射到太空、命悬一线的产能危机、自动驾驶的致死事件,到近期的Musk天价年薪、股价暴涨至900美金、Model 3降价至30w内、老板自己跳出来喊「股价太高」……这家带有魔幻色彩的公司,和它那位硅谷钢铁侠的老板,似乎永远不缺关注,也不缺争议。

但,吃瓜群众们看看热闹就罢了,我们做投资的,要穿过层层迷雾直达本质。

特斯拉的股票值不值得梭哈?

当抛出这个问题时,阻碍你出手的,才是核心所在。

我猜,你或许有以下顾虑:

1. 特斯拉的股价总是大起大落,会不会风险太高?

2. 过去觉得新能源比燃油车省钱,现在看油价也可以很便宜,电动车会不会式微?

3. 传统车企都要造电动车,ABB这些大厂带着庞大的资金和资源入局,特斯拉会不会被干掉?

4. 就算传统车企不给力,蔚来、小鹏、理想这些新兴品牌也不甘示弱,特斯拉在华业务会不会面临巨大竞争而增长乏力?

5. Musk总爱高举高打,特斯拉几度面临现金流危机,会不会有一天突然破产?

6. Model 3便宜归便宜,但内饰实在寒碜,做工也十分不堪,真的会有那么多人买吗?

我要告诉你的是,这些问题看似很重要,其实都是表象。

投资最重要的,是寻找到模糊的确定,而非确定的模糊。

这篇文章将试图带你穿过这些表象,解决背后的底层思考,即找到关于特斯拉的「确定性」,然后以上所有问题都会迎刃而解。

利益相关,356美元买入特斯拉并持有至今。预计还将持有10年。

开始。

第一个确定性:燃油车的黄昏

燃油车和电动车的争论已经存在许多年了。

正方观点主要有两个:

1. 电费虽然便宜,但电池贵啊,摊薄算下来,电动车未必便宜。况且很多时候充电用的是商业电,加上现在石油看起来也没那么贵了,「电动车更省钱」可能是伪命题。

2. 就算电动车真的更省钱,但,燃油车开起来爽啊,你听这引擎的轰鸣声,这加速时的咆哮,这是男人的浪漫,电动车取代不了的。

先说第1点。讲个故事。

1979年,时任美国总统吉米·卡特为了表示政府支持清洁能源的决心,在白宫房顶安装了32块太阳能板。当时,太阳能板1瓦特能量成本是70多美元,非常贵。两年后,里根总统上任第一件事,就是拆掉这批太阳能板。

今天太阳能板的价格是多少?1瓦特30多美分,相比当年的成本下降了超过99%。

太阳能板的价格曲线被称作swanson's law,有点类似摩尔定律:随着太阳能铺设总量的增加,其价格平均3~4年会下降一半。

这个数据或许没那么精确,但这不重要,重要的是趋势:太阳能发电现在已经很便宜了,未来还会越来越便宜。

另一方面,电池存储技术也遵循类似的规律:大约每隔10年,电池存储能量密度会翻一番。

特斯拉并不是第一个提出做电动车的人。在此之前,无数汽车专家都提出过这个方案,但最终都未能成型,根本原因在于,当年的电池成本太高了。电池储能密度也太有限了。造一台能开的车,为了达到基线的续航,一大半的钱都得花在电池上,导致这辆车代价高昂。

而过去15年间,Musk和Tesla,犹如单枪匹马冲向巨龙的詹姆·兰尼斯特,将历史的车轮生生往前推进了一步。

到今天,电池的成本,电能的成本,以及储能的密度,都迎来了全面超越燃油车的临界点。

石器时代的终结,不是因为地球上没有石头了。

燃油时代的终结,也绝不是因为我们开采不出油了。

短期来看,原油降价意味着两者仍有争锋和斡旋空间,毕竟油的背后有庞大复杂的利益关系。

但长期看,电能效率>燃油效率是不可撼动的物理规律(内燃机经过200多年的发展已经接近极限)。

再过一个10年,当两者的整体效率拉开足够大的身位时,smart money一定会在合适的时机选择倒戈,原油的黄昏与新能源的崛起是我们这代人注定会见证的历史。

而这个历史,或许会比你我想象的还要早到来。毕竟,油价跌最惨的时候,代表新势力的Tesla股价却屡创新高。

或许,这就是新时代的晨钟。

再说第2点。

所谓引擎轰鸣,所谓男人的浪漫,不过是一代人被引导的文化观念罢了。你觉得澎湃的声浪代表阳刚,我觉得安静的加速更显尊贵,今天争论这个没有意义,重要的是,下一代人会选择谁?

高跟鞋和紧身裤曾象征男人的尊贵,手动挡汽车也曾是「操纵感」的代名词。

可我自打出了驾校,就没再开过手动挡的汽车。也从没穿过高跟鞋。

拥抱未来最大的阻碍,不是无知,而是傲慢。

第二个确定性:领先,持续领先

特斯拉有两组竞争对手,传统车企和新兴电动车企。

先说传统车企。特斯拉的批评者总爱老生常谈:一旦奥迪、宝马这样的老牌巨头发力,凭借强大的资金实力和成熟的供应链体系,后来居上甚至干掉特斯拉不是什么难事。

然而现实是什么呢?老牌车企叫嚣了许多年,到今天依然一个能打的都没有。

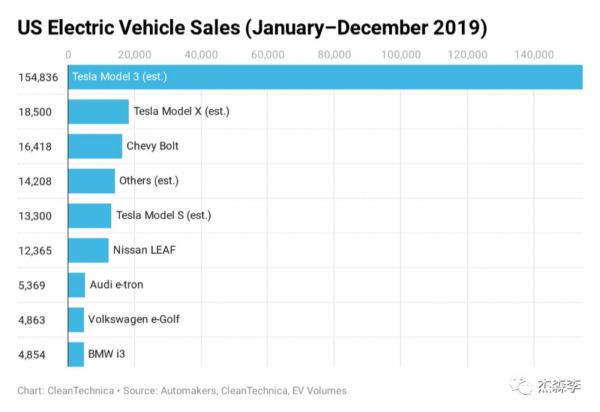

数据说话:

你没看错,2019年全美新能源车销量排行榜中,第一名的Model 3,销量超过了2~10名的总和。

这背后是一个经典的认知误区。传统车企过于花无数心血积累的造车能力,既是优势也是包袱。BBA一台70w的高端轿车,生产成本可能只有30w不到,巨大的毛利率让他们面对赔钱赚吆喝的新能源车市场时选择一笑而过。

但当特斯拉的销量以惊人速度成长,甚至Model 3单一车型销量超过宝马3系、奔驰C、奥迪A4三者总和时,后知后觉的传统车企想要追赶,却发现在电动车最核心的三电技术上,自己根本不具备优势,而自己所擅长的内燃机技术,养了大批的工程师,却根本没有施展空间。让他们调整人员架构,放弃现金牛的业务,把重心放在电动车上,无异于自戕,但不转型,新领域的技术差距只会越来越大,到最后形成砸钱也追不上的护城河。

这个技术的差距有多大?Model S诞生之后的至少5年时间里,没有任何一款车的续航水平能和特斯拉初代机打成平手。

而更可怕的是,这个班里绝对意义上的尖子生,不光现在底子比你好,他还比你聪明比你努力:

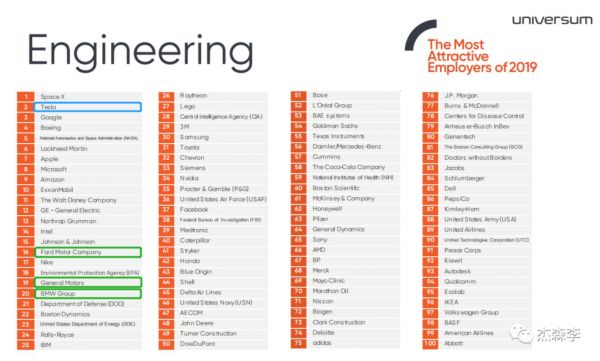

universum报告显示,全美最顶尖高校工程专业毕业生的就业意向中,dream offer排名第一位是SpaceX,第2位是Tesla。福特、通用、宝马分别排名16、19、20。

人才,永远是企业最核心的优质资产。

就像20年前最优秀的大学毕业生会选择保洁、联合利华,10年前会选择腾讯、阿里巴巴,今天的工程制造领域,感知到潮水的年轻人正在赌上自己的人生,为Musk和Tesla的恢弘图景增添筹码。

而未来,是由他们缔造的。

再说新兴的电动车企,以国内蔚来、小鹏为代表,似乎在品控、工艺上相对特斯拉尚有优势。可这些优势随着特斯拉国产化工厂的建立,也都会逐渐抹平。

最新的发布会上,小鹏推出了各项参数上和Model颇有一战实力的P7,这可算是国产新能源车的一大步了。

但,作为尖子生的特斯拉,依然领先好几个身位。

我查阅了多份头部券商的研报,对特斯拉的成本做了一个相对中性的估算:美版Model 3成本在23w左右,当前国产化率约35%的中国版Model 3成本21w左右。

而Model 3今天的售价是30w左右,也就是还有巨大的降价空间…

这还没完,预计到2020年底,Model 3的国产化率将达到100%,届时Model 3的成本将低至不可描述…

如果Musk真的不留情面,卯起来打价格战,那恐怕要有一众国内厂商自挂东南枝。

好在这个情况并不会真的发生,毕竟在新能源车整体存量极其有限的当下,互相留有余地、共同把蛋糕做大,才是第一位。

第三个确定性:大而不倒

关于特斯拉的现金流危机也是批评者们喊了许多年的声音。这并非空穴来风,08年金融危机时,特斯拉账上一度只有900w美金,险些断粮,之后是靠隔壁SpaceX的资金拆借勉强过冬。

到17年,雄心勃勃、花费数十亿美元打造的Dreadnought全自动化工厂几乎不能运作,陷入产能地狱的特斯拉,股价面临暴跌。18年愚人节当天,Musk甚至在推特上自嘲破产:

在我看来,08年那次是实打实的命悬一线,17~18年则不过是产能爬坡期间必经的阵痛罢了。

其一,17年Model 3已经造出来了,预定量也显示了强大的市场购买预期。

Musk过于激进的选择直接上全自动化工厂,这是个一次性投入大、长期看边际成本低的赌注,相当于把产能爬坡的早期压力叠加了一层不确定性。

但,Model 3不存在造不造的出来的问题,只存在何时造出来、何时量产的问题。我都领先对手好几个身位了,慌什么,早出来早卖,晚出来晚卖。需求就在那。

其二,我们说坏的情况,Musk没玩儿好,特斯拉现金流再度告急呢?

以硅谷钢铁侠的声望和特斯拉如日中天的品牌魔力,我相信在任何处境下,Musk都能靠刷脸筹到数十亿美金。毕竟这个男人实在太有魅力了,想塞钱给他的人太多了。

其三,我们说最最极端的情况,Musk神奇般的全玩砸了,那么这家公司就没人要了么?

不会的。其实早在2013年,苹果就试图以高价收购特斯拉。Google CEO Larry Page也曾与Musk达成口头协议,如有需要,Google也会出手。

新能源车是要掀起能源革命大旗的正面战役,未来在这个领域的胜出者中或许会诞生全新的世界首富。Tesla这个金矿如果真的出现危机,今日王座上的互联网巨头,乃至传统车企的霸主,谁会不眼馋呢?

时至今日,特斯拉已经算得上too big to fail。

反观国内造车势力,自去年补贴降低以来,新能源车销量持续走低,比亚迪降薪,众泰欠薪,海马汽车卖房,青年汽车破产。靠补贴薅社会主义羊毛的投机份子会淡出舞台,踏踏实实做业务的企业也将在强大对手的面前勒紧腰带,修炼内功。

至于蔚来理想小鹏威马一批年轻的优等生,面对来势汹汹的Model 3,和未来更具杀伤力的Model Y,短期的阵痛在所难免,但熬过去,前途依然是光明的。

如前面所言,当前的市场还处在共同做大蛋糕的阶段。特斯拉入华以前,国内一众新能源车企交付量都十分有限,除了蔚来、威马、小鹏上万,其余都是几千台的水平。缺乏统一标准的定制研发,加上低量的采购,导致上游供应商喝不到汤,规模上不去,品质就上不去,成本也降不下来。

而特斯拉超级工厂的建立,50w年产量的目标,将极大的催熟上游产业链,帮助三电核心供应商在内的众多中国企业高速成长。

而全产业链的成熟,受益者便是在竞争中存活下来的国产造车势力了。

回想苹果入华前,中国手机市场的千机大战。直到 iPhone的横空出世,感知到潮水的上游供应商企业纷纷加入苹果产业链,阶级做大做强,自身也有了更好的品质和更高的性价比。在竞争中生存下来的国产手机势力,也借着前人的势能,踩在供应商肩膀上不断发展,有了华为、小米、OV的崛起。

当我们把视角拔高,这场新能源车的战争背后,还有更强大的推手——国家意志。

在汽车制造这一广阔消费市场上,中国长期秉持「技术换市场」的指导思想,然而一代人的努力过后,我们遗憾的发现,「市场」是交给外资车企了,「技术」的换回效果却并不理想:本土汽车的零部件制造水平上去了,但燃油车最核心的三大件(发动机、变速箱、底盘),中资企业依然相去甚远。

而到了新能源汽车时代,核心三大件变成了三电(电池、电机、电控),中国的电子制造技术和汽车德国日本这些汽车强国并没有很大差距,给我们提供了难得的弯道超车机会。

无论是早先的巨额补贴扶持行业,还是近些年的减少补贴淘汰落后&投机企业,都是为了中国冲入汽车强国之列必要的铺陈。

既要保护自家孩子,又要提供竞争土壤,家长可谓操碎了心。好在这些年以宁德时代为代表的新能源产业链已经具备了和全球第一梯队掰手腕的实力,剩下的只有一件事了:把全校第一的学霸拉来,和咱班里的尖子生坐同桌。

政策给了,资金给了,榜样也给了,下一个十年,一众国产电动车企究竟谁能在世界舞台上称雄,让我们拭目以待。

One more thing:投资机会在哪?

让我们回到文章最初的问题,看看是不是所有顾虑都迎刃而解。

1. 特斯拉的股价总是大起大落,会不会风险太高?

价格围绕价值波动是二级市场的常态,放大这种波动的主要原因有两个:其一,特斯拉早些年的确面临过严重的现金流危机,但今天来看这种危机已经不复存在;其二,Musk本人做事喜欢高举高打,给舆论制造过高的预期,如果每次公开发言保守些,那么股价或许能走的更稳。但最关键的是,企业的价值一直在成长,如果你相信十年后会赢得一个大的底池,何必在意一时三刻的价格起伏?

2. 过去觉得新能源比燃油车省钱,现在看油价也可以很便宜,电动车会不会式微?

短期仍有回旋余地,长期一定新能源胜出。Again,石器时代的终结,不是因为地球上没有石头了。

3. 传统车企都要造电动车,ABB这些大厂带着庞大的资金和资源入局,特斯拉会不会被干掉?

不如问,传统车企从今天开始发力,5年后造出的车能否追上今天的Model 3?

4. 就算传统车企不给力,蔚来、小鹏、理想这些新兴品牌也不甘示弱,特斯拉在华业务会不会面临巨大竞争而增长乏力?

真正面临竞争压力的不是特斯拉,而是国内的新兴品牌。被人贴脸输出没关系,只要不退出游戏,一定有追上去的一天。

5. Musk总爱高举高打,特斯拉几度面临现金流危机,会不会有一天突然破产?

担心Musk破产的人,我强烈建议你先挣一个小目标再说。

6. Model 3便宜归便宜,但内饰实在寒碜,做工也十分不堪,真的会有那么多人买吗?

抓大放小,不拘泥于细节,这才是特斯拉注重创新+高效率的最好体现。早期适当牺牲品质换时间是无比正确的决定,后面国产化率上去后,做工问题毫无疑问会改善。

也许你会还有其他类似的问题,但我相信此刻的你已经有能力自己找到答案。

如果你认同以上思考,并且像我一样愿意以10年为周期下一场大的赌注,那么未来每一次的股价回调,或许都是不错的上车机会。

如果你没能想通透,或是只追求短期的收益,那波动巨大的特斯拉就不适合你。

One more thing,除了特斯拉,有没有别的机会?

有的。这里提供一个思路。

之前文章写道,移动互联网时代,可以买Arm;AI时代,可以买英伟达。

那么新能源车时代的英伟达在哪里?

答案就在特斯拉国产化率的进程中。

今天是35%,未来是100%。找一找即将在国产化进程中上位的供应商,机会就在其中。

未来10年,围绕特斯拉和一众新能源车的产业链环节中,将会诞生不少结构性的机会。

怕错过?关注我,后面慢慢聊。

最后贴张图,这是Musk在2006年写的特斯拉商业规划中的一段文字:

14年过去了,Musk写下的商业规划,虽经坎坷,却逐一变为现实。

向伟大的创业者致敬。

相关推荐

特斯拉,梭哈

特斯拉试水电商:入驻天猫,像买iphone一样买车

平庸的特斯拉才是好的特斯拉

凶猛特斯拉

疫情期间买特斯拉电动车,不如买特斯拉股票

特斯拉,下一个比亚迪?

特斯拉还是水土不服

汽车公敌特斯拉

特斯拉驶入“无人区”

数据公司特斯拉

网址: 特斯拉,梭哈 http://www.xishuta.com/zhidaoview9490.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180