Q1营收同比增长87%,Datadog借云“疫”外大考获佳绩?

图片来源@视觉中国

文丨美股研究社

北京时间5月12日,云应用程序监控平台Datadog美股盘后对外发布2020年一季度财报。回顾该公司在一季度的股价表现来看,在疫情影响下,datadog也受美股熔断影响股价历经大滑坡,但幸运的是随着美股扭转下跌局面,datadog该公司股价也迎来一番高涨戏码,在发财报之前从资本市场情绪来看,该公司备受投资者的期待。

成立于2010年,Datadog于2019年9月在美国上市,上市前发行区间为19到22美元,到目前股价已经上涨近3倍。从这个股价涨幅来看,该公司算是美股投行里的明星股。

从财报来看,因一季度收益和营收轻松超过分析师预期,而且指引也超过了华尔街的目标,Datadog股价一度上涨近8%,可见市场情绪较看好Datadog本季度的业绩表现。细看这份新鲜出炉的财报,datadog在核心数据上又给投资者带来哪些惊喜?

营收同比增长87%,每股收益为6美分

在发财报之前,分析师达成共识预测datadog每股收益预估为-0.02美元,2020年第一季度,DataDog预计收入将在1.17亿美元到1.19亿美元之间,2020全年,DataDog预计收入将在5.35亿美元到5.45亿美元之间。

财报显示,一季度收入同比增长87%,达到1.31亿美元;GAAP稀释后每股净收入为0.02美元;非GAAP稀释后每股净收益为0.06美元,较上年同期扭亏为盈。

在财报发布后,截止文章发稿,DataDog盘后股价为57.60美元,盘后股价涨了3.43%,总市值为166.45亿美元。

在其它数据上,本季度GAAP营业收入为380万美元;GAAP营业利润率为2.9%。非GAAP营业收入为1610万美元;非GAAP营业利润率为12.3%。

营业现金流为2430万美元,有自由现金1,930万美元的流量。现金、现金等价物、限制性现金和有价证券,截至2020年3月31日,证券为7.985亿美元。

截至2020年3月31日,我们拥有960家ARR客户$100,000或以上,比去年同比的508美元增加89%。

在财报发布后,Datadog发布对二季度展望:收入在1.34亿元至1.36亿元之间。非GAAP营业(亏损)收入在(100万)美元之间以及100万美元。非GAAP每股净收入在0.00美元至0.01美元之间,假设加权平均值约为3.29亿稀释后的流通股。

2020年全年展望:收入在5.55亿元至5.65亿元之间。非GAAP营业收入在0至1000万美元之间。非GAAP每股净收入在0.02美元至0.06美元之间,假设约3.3亿加权平均流通股。

对比上个季度的财报业绩,datadog环比数据增长表现也还不错。在四季度,Datadog营收同比增长85%至1.13亿美元, GAAP每股收益为0美元,非GAAP每股收益为0.03美元。运营现金流为1740万美元,自由现金流1090万美元。

该公司是一家第三方云数据服务商,致力于帮助企业客户监控应用和底层架构在运行时的各种数据,客户包括AdRoll、Airbnb、EA、Spotify和Twilio,而思科、亚马逊、微软则是其竞争对手。在本季度,datadog新增不少企业主。截至2019年末拥有858个10万美元以上ARR客户,2018年仅为453个。

随着云服务在全球范围认可度的快速提升,以及相关服务让各大企业看到了明显的效率提升、成本下降,诸如Datadog此类的公司也得以迅速发展。去年,Datadog拒绝思科的收购坚持独立上市,也是Datadog自信的一种表现了。

从Datadog这份财报来看,其在疫情影响下仍然表现出较为强劲的营收能力,这说明该公司的核心业务在市场上拥有不俗的竞争力。作为云应用程序监控领域的佼佼者,上市还未满一年的时间,在疫情影响下,为何Datadog还能给投资者带来一份较为不错的财报业绩?

疫外带来一波新增客户订单,datadog营收仍保持较稳定增速

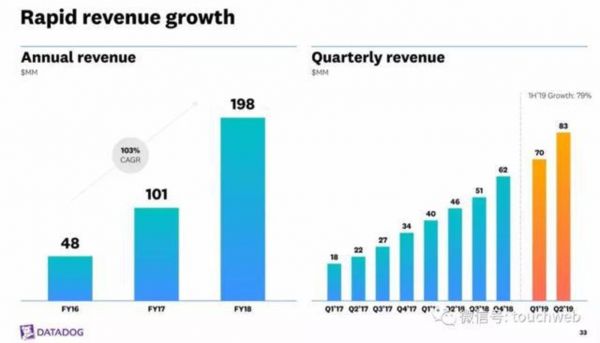

这次datadog财报业绩让投资者眼前一亮最大看点还是其营收表现,再次实现87%同比增长难能可贵。根据Datadog之前的招股书显示,Datadog在2019年上半年营收1.53亿美元,上年同期为8539万美元;Datadog在2017年、2018年营收分别为1亿美元、1.98亿美元。

回顾datadog之前几个季度的营收增速来看,基本上还是保持稳定增长的趋势,在这样的增长势头之下,这或许也是该公司吸引到更多投资者的关键数据指标。

(图源雷帝触网)

为何能够在营收上的表现超出市场预期?这或许跟datadog推出的服务需求激增密切相关。

在全球疫情影响下,全球不少企业都选择居家办公,企业主想要实现数字转换和云迁移,推动开发,运营和业务团队之间的协作,而Datadog在这一领域仍然具有较大的竞争优势,它也成为不少企业主选择的对象。

Datadog联合创始人兼首席执行官奥利维尔·波梅尔(Olivier Pomel)说:“我们对第一季度的表现感到非常满意,我们实现了87%的收入同比增长,”Datadog的联合创始人兼首席执行官奥利维尔·波梅尔(Olivier Pomel)说。我们继续向我们的客户提供创新,包括最近推出的我们的安全监控产品,以及400多个受支持的集成。”

根据咨询公司Gartner的研究,到2023年,该市场规模将有可能达到370亿美元。Datadog采用了自下而上的方法,将按照客户细分的ARR对应到不同公司规模的细分市场,将他们目前的市场规模估计为350亿美元。Gartner公司方面还认为,目前市场占有率较低,因此理论上Datadog可以扩大市场规模。

尽管目前datadog在核心业务增长上仍然表现出较为稳定的增长势头,但不可否认当今云服务市场领域正成为最热门的赛道,在云计算赛道有亚马逊、微软、谷歌、阿里巴巴这样的巨头,而在各个垂直赛道都涌现出不少的新晋独角兽,datadog在云应用程序监控领域面临的竞争对手也在增多。

正因为企业扎堆上云对云应用程序监控需求也大增,B端市场正爆发出巨大的发展潜力,这也让更多竞争对手眼红这一市场蓝海。目前,Datadog在国际市场上也面临很多竞争对手的竞争,包括AppDynamics、New Relic、ScienceLogic、SignalFx和Stackify等。据悉这些竞争对手都有推出相应的产品跟服务来抢市场,后续Datadog能否继续维持营收上的稳定增长或许是刺激其股价创新高的关键。

同比扭亏为盈规模化盈利可期,高管卖股稳定账面上现金流

在本季度,Datadog调整后每股收益为6美分,较上年同期扭亏为盈。较上个季度的每股收益3美分,环比也实现一定上涨,这意味着Datadog有能力在未来继续保持较好的盈利表现。

在互联网行业,不少巨头的崛起在前期都是处于亏损,牺牲短期的理由来换取更多的市场份额。尽管目前,Datadog在每股收益上的表现还不是很抢眼,但能够连着两个季度实现盈利,这也说明该公司在云应用程序监控领域占据的优势在进一步扩大。

本季度实现盈利或许还是得益于更多企业主选择Datadog提供的服务,并且疫情期间在一些成本支出如销售、研发上的支出有所减少。

截至2020年3月31日,我们拥有960家ARR客户$100,000或以上,比去年同比的508美元增加89%。据悉Datadog订阅协议主要是月度或年度的,也有一些是季度、半年和多年的。Datadog确实会有淡季和旺季——通常会在第四季度获得更多的新客户和续订。在2019年上半年,Datadog约60%的收入增长归功于现有客户的增长。

Datadog是一家为基于云的应用程序提供监控和分析的领先供应商。软件已成为组织如何提供差异化产品和用户体验以及优化业务流程的核心,从而助长了几乎每个行业都在发生的颠覆。这种数字化转型趋势的成功越来越依赖于质量和性能-反过来,推动了对IT基础设施和应用程序监控的强劲长期需求。

Datadog的平台集成并自动化了基础设施监控、应用程序性能监控和日志管理,为其客户的整个技术堆栈提供实时可观察性,旨在解决现代云时代的规模、复杂性和动态性质。Datadog的解决方案填补了为内部IT基础设施建造的传统工具留下的空白,该公司处于有利地位,可以开拓一个渗透程度较低的大型可寻址市场。

在过去2年中Datadog有大约10个月的投资回收期,基于美元的净保留率约为150%(总收入保留率为90%以上),几乎没有非通用会计准则(non-Generally Accepted Accounting Principles,non-GAAP)下的营业亏损和现金流失,Datadog也实现了迅速扩张。

在发布这份财报之前,Datadog公司发布公告披露公司内部人交易情况:公司董事、高管Agarwal Amit、Callahan Michael James、Fougere Dan于2020年4月28日至2020年4月30日净卖出9521.00股。在疫情期间,不少企业都有通过卖股形式来换取账面上更多的现金流。

在本季度,Datadog账面上的现金流较上个季度还是有所增长。在Q4季度,Datadog运营现金流为2420万美元,自由现金流80万美元。目前不少国家疫情还未迎来拐点,二季度Datadog财报业绩表现也会存在不确定因素影响,拥有充足的现金流还是维持发展的根本之道。

结语

在发布这份财报之前,去年,华尔街16位分析师发布了Datadog的“买入”,“持有”和“卖出”评级。目前该股票有8个持有评级和8个买入评级,因此共识建议为“买入”。在财报发布之后,加拿大皇家银行资本将Datadog目标价从每股43.00美元上调至50.00美元。从评级来看,datadog未来发展还是被不少分析师唱多。

据IDC称,全球包括基础设施即服务(IaaS)和平台即服务(PaaS)在内的公有云服务支出,预计将从2018年的60亿美元增加到2022年的1730亿美元,复合年增长率达30%。据Gartner称,由于从2018年到2021年的业务流程日益数字化,企业在APM上的使用量将翻两番,占到所有企业软件应用中的20%。在云应用程序监控领域datadog已占据不少优势,股价能否创新高受投资者更多认可,还是要看其营收上能否有更大突破。

【钛媒体作者介绍:美股研究社,转载请注明版权。】

相关推荐

Q1营收同比增长87%,Datadog借云“疫”外大考获佳绩?

Q1营收同比仅增1.2%,博通难敌“疫”外冲击?

Q1营收同比增长139.8%,网易有道借精品课策略有望止损?

迅雷2020年Q1财报:营收4830万美元 同比增长16.9%

“疫”外降临全球红色警报频现,FAANG巨头纷纷迎来"倒春寒"?

三七互娱年报:重金押注5G云游戏平台,Q1海外营收同比增长超70%

英特尔一季度营收198亿美元 同比增长23%

拼多多发布2019年Q1财报 GMV同比增长181%至5574亿

携程发布Q2财报:营收87亿元,同比增长19%

Q1广告逆势增长,“五环外”的趣头条却遭遇用户瓶颈

网址: Q1营收同比增长87%,Datadog借云“疫”外大考获佳绩? http://www.xishuta.com/zhidaoview9626.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180