被疫情“美化”的腾讯20Q1业绩:能有持续性吗?

图片来源@视觉中国

文丨表外表里(ID:excel-ers),作者丨秦婷婷、周霄,编辑丨Reno,数据支持丨洞见数据研究院

2020Q1疫情期间,腾讯是真正的受益企业。

5月13日晚,腾讯发布Q1财报,营业收入达1080亿元,同比增长26.4%。财报发布后,腾讯的一众股东们都大呼过瘾,表示“业绩大超预期,真的买少了!”。

从财报来看,这场全球性瘟疫为其带来的美化作用十分明显:“肥宅”们深陷王者峡谷,流连忘返在刺激战场,疯狂氪金;游戏之余,放肆追剧、听歌,涌入付费墙。

然而抗疫之后,国内新冠病毒不太可能卷土重来,这场疫情对“肥宅”经济的美化大概率是一次性的,一众“战士们”必须放下手机,重返学校和职场。

那么腾讯今天的“高光业绩”能够持续下去吗?会不会随着疫情的消散,逐渐冷却?

就像腾讯在一季报中警示的:展望未来,我们预期游戏内消费活动随着各地复工将很大程度恢复到正常水平,同时,预期网络广告行业也将面临挑战。

本文分为以下两个部分,详细分析疫情对腾讯业务的美化作用有多强;疫情过后,这样的高速增长能否持续。

新冠病毒,带给腾讯的是“高级美颜”

刚刚过去的这个春节,新冠阴霾下,我们被迫放了一个超长假期,数千万小伙伴日常克制的游戏欲望,被无限激活。《王者荣耀》、《和平精英》这两款国民游戏的活跃用户数以及用户时长都出现了空前的高速增长。

根据Questmobile给出的数据,《王者荣耀》和《和平精英》的DAU数据在2月达到一年以来的最高水平。Q1期间《王者荣耀》的用户时长强劲增长79%;《和平精英》增长33%,达到三年以来的最高值。

另外,春节期间,各类游戏都会趁玩家活跃度增加,推出一系列促销活动。王者荣耀推出8款春节限定皮肤,刺激战场也开放“6元抽奖”通道。

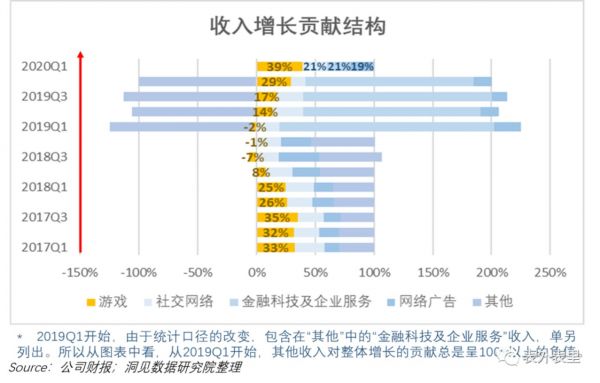

玩家们在游戏之余,付费热情高涨。游戏收入猛增,成为对腾讯整体收入增速贡献最大的版块。2020Q1游戏版块增速为34.5%,对整体收入增长的贡献达39%,是13个季度以来游戏贡献最高的一次,也是这一季度的核心增长引擎。

游戏之外,被疫情打上高光的还有流媒体视频和音频业务。2020Q1,腾讯社交网络收入达251.3亿,同比增长23.3%,对整体收入增长的贡献达到21%,仅次于游戏的第二增长动力。

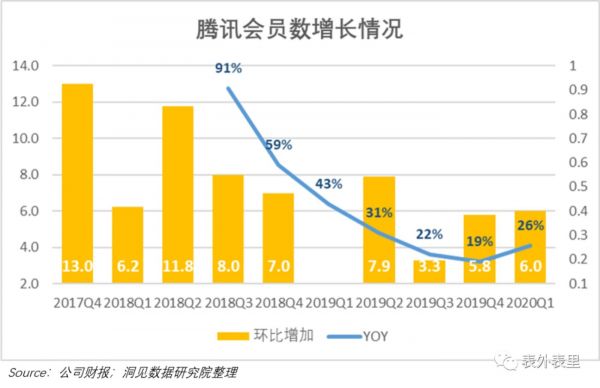

腾讯视频的会员数达1.12亿人次,同比增长达26%,一反此前连续5个季度同比增速下滑的态势。“高光效果”在会员数的环比增加值中,表现得更为明显。

一年中,节假日一般集中在Q4,用户的闲暇时间也更多。腾讯视频、爱奇艺们会顺势推出大剧,付费用户的增长也会更快。

比如去年11月中旬爱奇艺与腾讯视频联合推出的《庆余年》,虽然因为超前点播引起众怒,但仍然收获了会员数的激增。腾讯视频2019Q4环比增加了580万会员,相比Q3环比增加330万,算是加速增长。

Q4之后,2月春节档贺岁片将人们带进影院,而不会过多关注流媒体视频平台,春节过后,人们又渐渐投入新一年的紧张工作中。所以Q1通常是长视频行业的淡季,这个规律在2018Q1、2019Q1表现的很明显,相比上年Q4,会员环比增长都明显急速下降了。

然而2020Q1,人们既进不了影院,也出不了家门,腾讯视频的会员环比增加值反而比去年Q4还多,达到600万人次。这样逆周期的增长,足以体现疫情对视频版块的美化效果。

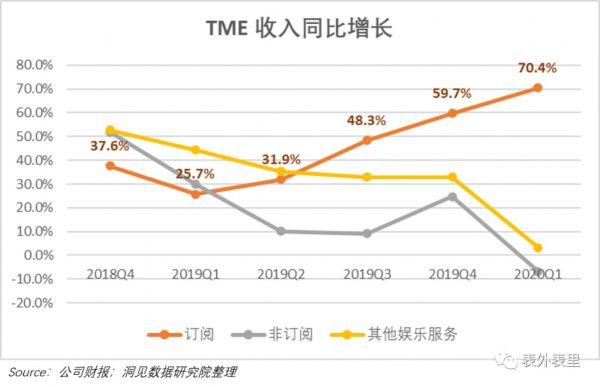

除视频以外,腾讯的流媒体音乐付费墙也被疫情催化了。QQ音乐们的付费用户达到420万,付费渗透率增长至6.5%。疫情期间,付费版块(图中订阅收入)的增速甚至达到70.4%,相比之下去年Q1增速下跌,仅为25.7%。

这里需要强调的是,TME 2019Q2以来,订阅收入增速的一路上涨,源于其从2019年开始,逐渐将增长重心从社交娱乐转向付费墙的建立。虽然此前同为高速增长,但如果疫情没有发生,受限于季节性波动,2020Q1的增速不会达到70.4%的高值。

*TME娱乐社交收入增速的下降源于全民K歌在直播混战中,由于自身局限,不敌抖音、陌陌等秀场;分销收入(非订阅)的增速下降则源于,这一板块是付费墙建立过程中,为保持独家内容,不得不“阵痛”割舍的。

而这种游戏、视频、音频,在疫情期间的强吸金能力,很明显的反映在腾讯的递延收入中。

*递延收入指的是,用户交的会员费是“预付费用”,特权不是一次性的。所以对企业来说,报表只能将当期产生的会员费计入“营业收入”,还没有享受但已经交费的部分,计入“递延收入”。

2020Q1,腾讯递延收入达到837.2亿元,同比增长69.2%,是13个季度以来的增长最高值。

也就是说,这一季度的游戏收入、视频/音乐的会员付费呈现出空前增长,而这个增长,很大程度上,是由疫情催化来的。

那么随着疫情的消散,这种催化而来的增长,能否持续呢?

战役结束后,高光业绩会快速降温吗?

游戏业务占腾讯接近35%的收入、39%的增长贡献,是实实在在的增长引擎;流媒体业务,也在疫情催化下,占收入的23%、21%的增长贡献。

然而,可预期的是,疫情阴霾在逐渐消散,当用户回归职场、回到校园,繁忙的工作学习,会极大地压缩我们的娱乐时间。

战士们都要收起宝刀,变回社畜了。腾讯的“肥宅”收入会不会随之跌落,整个企业的增速会不会由于引擎的冷却,而急剧下降?

我们先从关键引擎游戏,开始逐一分析。

游戏业务:增长动力,能持续吗?

4月8日,武汉正式解封,全国大部分省市的复功率都达到75%以上。今天,北京也宣布全市中小学、高校将于6月初开学。这意味着,疫情的大规模消散,人们恢复以往正常的工作与学习节奏。

所以,接下来腾讯手游在国内的增速或许会有所冷却。

Q1财报中也提到:展望未来,预期随着各地陆续复工,游戏的用户使用时长及游戏内消费活动将大致回复正常水平。

虽然国内疫情渐渐消散,但海外局势仍不明朗。截止5月13日,美国确诊人数已经超过140万人次,全球确诊超过244万,从新增曲线看,似乎仍未到达明显的拐点。

疫情阴霾下,或许PUBG mobile们会呈现出与国内Q1一样的爆发式增长。Sensor Tower商店情报平台最新数据显示,在3月开启第12赛季后,《PUBG MOBILE》海外收入达到9100万美元,4月随着疫情的,以9280万美元再创历史新高。

其在电话会议中也提到:海外市场在疫情所处时期大概滞后中国2个月。一方面,国外居家令发布较晚,另一方面,部分用户会开始担心失业问题,进而影响付费意愿。整体来说,用户游戏时长延长。疫情期间较为受到用户欢迎的一个是长线内容的游戏,另一种是大MAU游戏,主因疫情期间居家时间变长,催生社交需求。

公司期望海外市场也能像中国如期复苏。在疫情期间海外市场成功发布了部分游戏,比如在海外代理发行Riot Games的卡牌手游《符文大地传说》并开始测试新游戏《Valorant》,获得了良好反馈。

因此,海外游戏大概率会呈现一定增长态势。

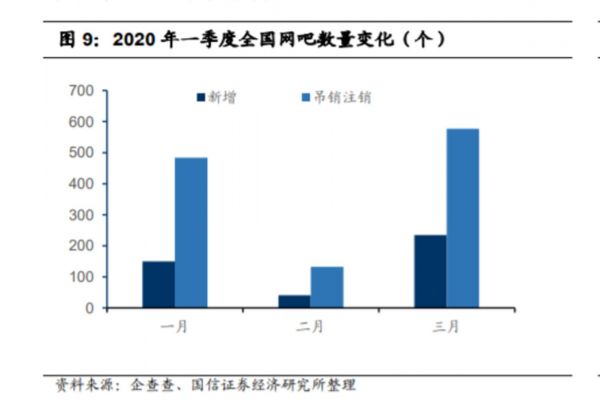

手游之外,疫情期间网吧闭门不开。根据“某企业信息查询平台”数据,全国范围内Q1关闭的网吧达1200左右。由于网吧营业的影响,这一阶段腾讯端游收入为118亿元,同比下降幅度达到15%。

显然,这些是疫情“黑天鹅”导致的异常情况。

然而,网吧关张造成的端游收入下降的局面,或许会随着疫情的结束,逐渐恢复,也能在国内手游冷却的同时,提振增速。

此外,从预期的角度看,Q3即将迎来暑期促销季,再次放假的学生们,又有大把时间战斗。按照前几年的规律,腾讯会推出一系列夏季促销活动,如限定皮肤、开箱抽奖等等,暑假的到来会提振游戏收入。

除暑期促销外,Q3增长的提振可能更多来自新手游《DNF》,据官方公布,《DNF》手游的预约人数已超过3000万人次,在暑期即将上线。

这里,我们要单独讲一下这款游戏:

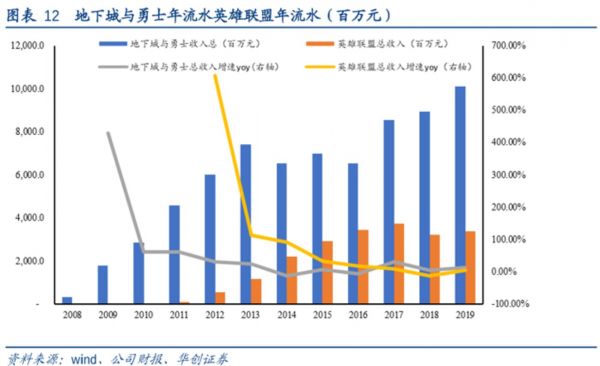

*《DNF》是一款2005年,在韩国率先上线的游戏。腾讯在2008年取得中国大陆代理运营权。2011 年,这款游戏的活跃付费账户达到 880 万,其 PCU 达到 260 万,创下世界纪录。

2008 年获得代理运营权以来,《DNF》一直是腾讯 PC 游戏的主要现金牛,其在2011年的收入达到45.8亿元,占腾讯游戏收入比重30%以上,占腾讯总营收比重 15%以上。

从数据来看,《DNF》的收入流水始终大于《英雄联盟》,2019年的收入差距甚至接近3倍。更有甚者,《DNF》有着如此大体量的收入,其增速还在2016年之后超过了《英雄联盟》。

在PC端,《DNF》一直是一款很强大的吸金石,所以《DNF》手游的推出才备受关注。

高盛在财报发布前的研报中,估计Q2《DNF》用户将超过342万人次,该游戏头几年的收入将超过20亿美元。俨然将其看作了《王者荣耀》《和平精英》之后的又一款,潜在国民级手游。

正因为其在PC端收入强劲,各家研究机构也基于这一原因给出了很高的收入预期,我们才认为Q3收入的提振,或许更多会来自这款即将上线的2D手游。

当然,也有一些资深玩家反馈,《DNF》手游用户体验很差,或许会让3000万勇士白等一场,同时也让我们的预期落空。

会员付费:递延收入保底,爆款或是惊喜

再看第二增长动力,流媒体们的会员收入。

与游戏相同,国内疫情的消散,会降低腾讯视频会员数量的增速;国外疫情的持续,NBA赛事迟迟无法恢复,会员增长也会受到影响。

但更重要的是,用户一旦进入视频、音乐付费墙,习惯“无广告、多内容”的特权后,就很难再退出墙外,忍受超过120秒的长贴片广告。所以,相比游戏,会员付费实际上粘性更好,抗“冷却”能力也更强。

从递延收入的角度看,视频/音乐会员一般一买就是一年或半年,会员们在Q1买的服务,还能持续很久。所以Q1高达837.2亿元的递延收入,能对接下来几个季度的“营业收入”,起到一定的增速保障,而不至于迅速下滑。

相比视频/音乐,游戏付费很大程度上是冲动性的,所以粘性不如前者。收入确认递延期有时会小于视频/音乐,所以对增速的保障能力更弱。但潜在现金牛《DNF》实际上能帮助游戏版块,很大程度上缓解这一部分的收入不确定性。

此外,我们在《关于做空爱奇艺的笑话:wolfpack是如何被“线性思维”害了的?》一文中也提到过,这种视频平台的会员增长,很大程度上是与爆款剧目挂钩的。

如果鹅厂还能在《创造营2020》中,重现《创造101》的现象级火爆程度,或许会缓和腾讯视频的冷却。

所以,会员本身的粘度特性,加上递延收入的保底,腾讯在会员付费版块downside有限,增速不太可能出现大幅度下滑。

金融科技与企业云:预期有望大幅复苏,迎来高增长

腾讯庞大的业务生态中,除了上述被疫情“美化”的版块之外,企业云、金融服务、广告收入在疫情期间其实是承压的。而疫情对这部分的负面影响,或许会有所缓解。

企业云方面,疫情期间,大部分企业停工,同时也会暂停付费云服务。腾讯方面,同样由于迟迟不能复工,对老客户的项目交付,和新客户的获取,都会有所延迟。

金融服务也同样,疫情期间,人们的线下消费频率和金额都急剧下降;店铺们迟迟不能开门营业,没有收入,也不会再给微信交押金,所以这部分的收入增速也在下降。但这种下降,一定程度因为被微粒贷的需求上升,而有所缓解。

从财报数据看,企业与金融服务板块的确受到不小的影响,其2020Q1的收入增速仅为24.5%,是2019Q1开始披露数据以来的最低增速,改变了5个季度以来快速上升的趋势。

然而,这些情况,会随着二季度的复工,有望大幅反弹。

疫情的到来,催化了在家办公、在线教育的渗透,虽然这些需求会随着复工减退,但用户教育的催化,对长期来看,是难能可贵的。

腾讯也在Q1电话会议中提及:企业微信优化了其行业解决方案,并进一步加强与微信的互通,吸引了更多主要客户,特别是在零售、教育及公共领域,推动其日活跃账户数显著上升;企业比如零售商家认识到数字化经营的重要性,借此帮助其有效触达用户,小程序可以帮到此目标。

从长期来看,政府以及相关单位也会加大对云计算等基础设施的科技投入。疫情催生了企业对远程工作的需求,远程办公应用如腾讯会议在此期间用户增长强劲。垂直领域来看,在线教育受益,疫情培养了学生和家长对于在线教育的使用习惯。

金融支付方面,Q1电话会议中提到,四月最后一周,微信日均商业交易额已恢复至二零一九年底的水平,我们的理财平台在第一季稳步扩大业务,资产保有量取得同比及环比的增长;

据统计,五一小长假期间,微信支付线下消费总额较3月环比增长30%,目前已恢复并超过去年12月的消费水平。从这些数据来看,可以预期Q2会出现较好的复苏。

此外,腾讯在金融支付方面,还有很大提振增速的空间,并在组织结构上有一定调整。根据4月最新的买方会议调研纪要,微信版“花呗”-分付也已经开始在部分用户中,进行小颗粒度的灰度测试;fintech和微信支付有可能在今年合并,腾讯微保和分众银行合并,最终成立腾讯金控。

因此,金融和企业服务大概率迎来强势反弹。

广告业务:预期量价齐跌

腾讯广告业务,在疫情期间,逆势呈现大幅增长态势,收入同比增幅达到32.4%。其中增长贡献最大的是社交广告,同比增幅并没有受到周期影响,维持一贯的高速增长(增幅47.4%);媒体广告同比下跌的幅度也在逐渐缓和。

这似乎与我们的预期相悖,事实上,腾讯广告业务逆周期、逆行业态势的增长,更多归因于2020年2月第四条朋友圈广告的上线。

我们在《你的朋友圈,腾讯的吸金石》一文中提到过,微信收入的主要引擎,已经从MAU的增长,变为了广告加载率的上升。下图中也可以看出,朋友圈广告的增加,逐渐成为主要的增长驱动因素。

从具体结构上分析,增长主要源于:流量增长、视频广告占比提升导致eCPM价格上涨、广告技术提升等三个方面。

而在疫情期间,用户闲暇时间更多,微信流量激增;再加上第四条朋友圈的上线,微信作为核心社交软件,广告曝光量在上升。

同时,从行业角度看,由于视频形式的广告效果更好,广告的形式更多地在从图文转向视频/动图,广告价格也自然更高。根据Q1财报:视频广告占其广告曝光量超过三分之一,eCPM上升。

恰好朋友圈广告可以很好地承接,并更大程度上转换为视频广告,广告价格自然更高。另一方面,随着加载量的提升、金主爸爸的增多,朋友圈广告的投放精准度也在不断磨合,价格会逐渐提升。

量价齐驱的条件下,腾讯的广告收入逆势增长,并以社交广告的增长为核心引擎。

然而,Q2开始,这样的强势增长或许会有所衰退。

国内随着疫情的消退,用户流量会有所下滑,曝光量随之下降,广告效果不如Q1。其次,金主爸爸对广告的支出通常是提前的,比如,雅诗兰黛预计在3月上线新款精华,那么其很有可能在2月就已经预约了广告的投放。按照这个道理,广告主对于疫情的反映也会是滞后的,这种需求的下降很有可能出现在Q2。

另一方面,腾讯在Q1电话会议中提到:其中绝大部分的广告其实是跨国品牌投放的,但它们正在全球性地削减广告投入。因此,公司预期Q2媒体广告收入将承受压力。

不论从国内,还是国外预期来看,Q2整体的广告收入将承受一定的压力。但我们也在《你的朋友圈,腾讯的吸金石》一文中提到过:“微信朋友圈广告价格抗周期波动能力或许比其他企业稍强一些。相比B站、抖音、甚至微博,微信对用户来说更私域的同时,对广告主来说,宣传效果也更好。所以,淡季来临时,金主的钱袋会更偏向于那些广告效果更好的平台,那么这个平台的议价权就会稍高一些。”

所以,对于广告收入,可以预期的是,Q2会有增速下降的压力,但不会出现太偏离增长轨道,急剧下跌的情况。

小结

疫情阴霾,对腾讯来说,或许是一种机遇。但长期来看,机遇只会被有所准备的人牢牢攥住。

相对来说,腾讯Q2游戏业务,表现相对OK,但不会如Q1一样亮眼;

会员增值业务downside有限;

而云业务/金融业务,可能出现大幅度报复性反弹;

广告业务,则相对谨慎,反弹可能需要一些时间,但相比Q1 好转。

结合公司具体给出的guidance,Q2业绩相比是有一定保障的,增长不会降低太多,当然,比Q1增长更高,似乎也不可能。

疫情过后的这个夏天,甚至秋天冬天,腾讯的表现有待持续观察

相关推荐

被疫情“美化”的腾讯20Q1业绩:能有持续性吗?

疫情错峰云计算冲锋,给Zoom带来了多少溢价?

游戏复苏金融发力,腾讯有望迎来双核驱动

业绩前瞻 | 腾讯Q4业绩预期回暖,疫情对公司影响或呈现两面性

腾讯还能继续高增长吗?

计算机能有创造性吗?

疫情之下爆发的那些行业,会是“昙花一现”吗?

阅文集团被“接管”是好事吗?腾讯还会有哪些动作?

疫情中的复工季,远程办公能大显神威吗?

微信群直播,会是腾讯电商的杀手锏吗?

网址: 被疫情“美化”的腾讯20Q1业绩:能有持续性吗? http://www.xishuta.com/zhidaoview9719.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180