腾讯音乐能再写新故事吗?

图片来源@视觉中国

文 | itlaoyou-com,作者 | 韩志鹏

中概股财报季已到,腾讯音乐先交答卷。

日前,腾讯音娱乐集团发布2020Q1财报。报告显示,腾讯音乐本季度总营收63.1亿元,同比增长10%;净利润8.87亿元,同比下滑10.13%,系上市后首度同比下跌。

惨淡的营收、盈利数据之下,腾讯音乐在用户增长上表现抢眼。在线音乐服务付费用户达4270万,同比大增50.4%;社交娱乐服务月活用户达13.3%,同比增长13.3%,创下上市以来最高同比增速。

管中窥豹,疫情对腾讯音乐的影响喜忧参半。

新冠疫情席卷全国,民众注意力被迫由线下迁移至线上,数字娱乐异常火爆,但在经济短期下滑的背景下,腾讯音乐亦难逃一劫。

一季财报背后,腾讯音乐的自身隐忧也浮出水面,拿下阿里融资的网易云音乐,正环伺着版权市场,而当C端收入增速陷于瓶颈期时,模式转轨亦是其重要任务。

腾讯音乐能再次奏响新故事吗?

危机浮现

受疫情与市场的短期影响,腾讯音乐本季度的核心业绩涨跌不一。

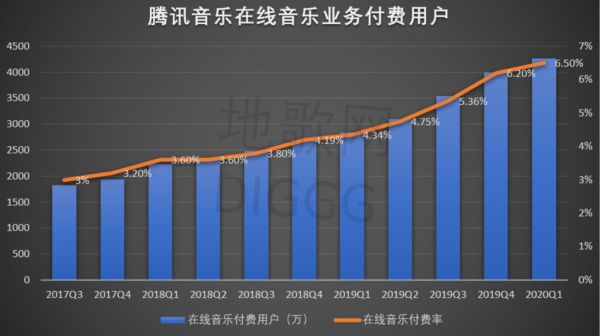

首先,在用户层面。如前所述,在线音乐付费用户同比大增,但月活同比增速仅为0.5%,达6.57亿。付费率和ARPPU都有小幅增长,分别达到6.5%和9.4元。

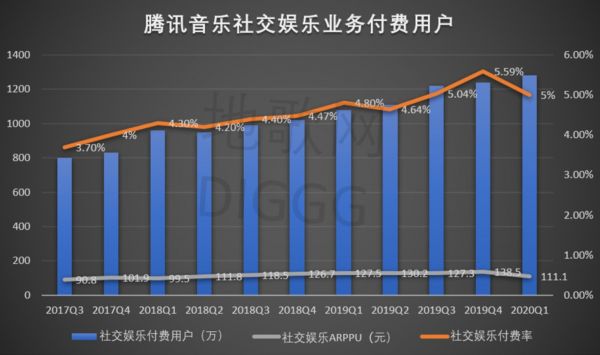

另外,在腾讯音乐最为核心的社交娱乐服务上,月活虽现大幅增长,付费用户也同比增长18.5%至1280万,但在付费率和ARPPU等指标上,其社交娱乐版块呈下滑趋势。

以ARPPU为例,本季度,腾讯音乐社交娱乐服务的ARPPU达到111.1元,环比上一季度(138.5元)减少19.78%,同比2019Q1(127.5元)减少12.86%。

腾讯音乐社交娱乐及在线音乐的月活用户、付费用户、ARPPU、付费率,地歌网制图

虽然第一季度用户被迫居家防疫,线上娱乐消费均是大幅增长,但不可否认的是,在有限的时间精力内,用户更青睐短视频和游戏。

数据也佐证了这一观点。QuestMoblie数据显示,2020年短视频使用时长占比达到17.3%,排名细分领域第二位。腾讯、网易旗下多款游戏也在春节期间实现猛增,《王者荣耀》在大年三十当天的流水就高达20亿元。

用户核心指标下滑,再叠加市场因素,最终波及到腾讯音乐的营收和盈利。

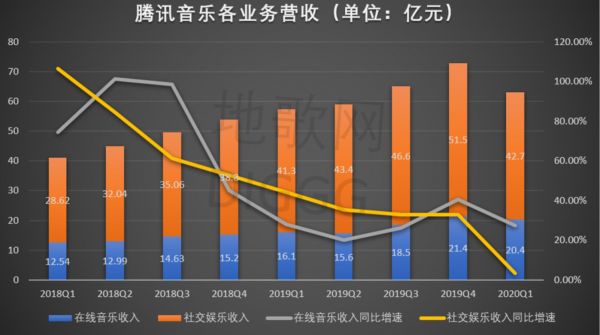

2020年一季度,腾讯音乐在线音乐收入达20.4亿元,同比增长27.4%。增长得益于音乐订阅收入同比大增70%至12.1亿元,创下上市以来最高值。

但同时,腾讯音乐的版权分销收入却在下滑。不难理解,随着网易云音乐、阿里音乐相继签约外部版权,腾讯音乐的版权领先地位必遭冲击,分销收入自然会走下坡路。

两相抵消,其在线音乐业务的表现并不亮眼。

另外,腾讯音乐Q1的社交娱乐服务实现收入42.7亿元,同比增速仅为3.3%,创下上市以来的最低增速。对此,腾讯音乐解释到,主要是受疫情和直播规则调整的影响。

疫情期间短视频和游戏的分流,直播业务必然有所下滑。直播平台的抽奖功能亦在今年年初被叫停,彼时KeyBanc分析师Hans Chung就指出,这会导致腾讯音乐Q1营收大幅受损,因为这是其平台上“最受欢迎和最有变现能力的功能之一”。

更关键的时,当核心收入增长起伏时,腾讯音乐的收入增速没有跑赢成本增速。本季度,腾讯音乐的主营业务成本达43.3亿元,同比增长17%,但收入同比增速仅为10%。

腾讯音乐总营收,地歌网制图

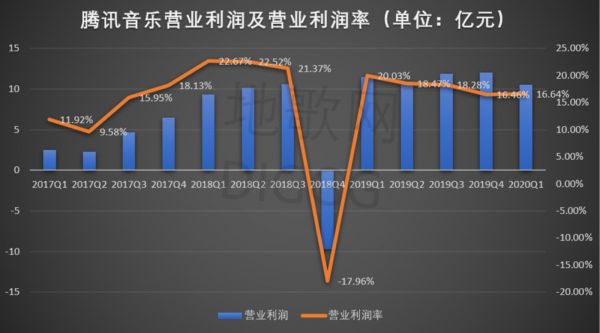

收入压力之下,迎接腾讯音乐的是盈利下滑。

第一季度,腾讯音乐净利润同比下滑超10%,营业利润达10.5亿元,环比上期(12亿元)下滑12.5%,同比2019年一季度(11.5亿元)下滑9.52%。

腾讯音乐净利润、营业利润及营业利润率,地歌网制图

可以看出,突如其来的新冠疫情依旧对腾讯音乐有所冲击,虽然其核心业绩未现大幅度下跌或者亏损,但腾讯音乐的增长曲线仍在本季度触及到谷底。

根据Refinitiv的分析师预测,腾讯音乐Q1的营收预期为63.3亿元,但由于业绩未达预期,腾讯音乐股价在财报发布(5月11日)的盘后跌超5%,达10.81美元。

短期业绩遇险背后,腾讯音乐的自我危机也开始浮现。

如今,无论用户规模还是曲库数量,腾讯音乐都是行业手执牛耳者,但打江山易、守江山难,过去一路开疆拓土的腾讯音乐,伴随视频行业与竞争对手的风雨突变,棘手的麻烦和问题从不会少。

挑战且在正前方。

C端破局不易

论版权实力,腾讯音乐可谓独占铁王座。据2018年国际唱片业协会的报告称,腾讯音乐在国内流媒体市场份额的占比达到70%,其版权歌曲数量在整体版权音乐的占比一度超过90%。

但今时今日,音乐版权的口子正在被撕裂开。

当前唱片公司的版权授权期通常为三到五年,而腾讯音乐签约全球三大唱片公司(华纳、索尼、环球)的时间均在近五年内,例如最早签约的索尼唱片,就是在2014年。

另据21世纪经济报道,腾讯音乐的周杰伦版权已于2020年3月31日到期。对于周杰伦版权的价值,有业内人士分析,他能给一家音乐平台带来15%的活跃用户。

版权授权到期的硬性考量下,有音乐平台正在突围。

2020年开年,网易云音乐相继签下吉卜力、滚石、华纳等公司的音乐版权,并且还拿下音乐综艺《歌手》的独家歌曲版权。要知道,华纳和《歌手》,都曾是腾讯音乐的独家版权。

于唱片公司而言,相比于独家合作,多渠道上架自家音乐在宣传角度有长期增益,并且版权价格也是一路走高,独家内容更是如此,因而高昂版权收入又如何转化为高收益?

腾讯研究院此前数据显示,每千首音乐消费,流媒体平台需要负担版权成本2.5元,带宽成本1.6元,而广告收益仅有1元,净亏3.1元。

这都是腾讯音乐不得不严肃对待的问题。

版权依然是在线音乐的本质所在,但腾讯音乐的版权金矿更是被围猎的对象,竞争对手虎视眈眈,高收益转化依旧是难关,况且国内的音乐付费市场并未全面打开。

本季度,腾讯音乐在线音乐业务的付费渗透率达到6.5%,但海外音乐流媒体Spotify的付费用户达到1.3亿,付费渗透率高达45.5%。

中外版权意识的差距是现实,但背后凸显的,实际是C端付费收入陷于瓶颈期,版权及平台运维的成本增速,跑赢了音乐版权的单曲订阅及会员费收入。腾讯音乐也是通过开辟直播赛道,才真正实现盈利。

数据对比上更显而易见。行业统计数据显示,目前主流音乐平台(QQ音乐、网易云音乐等)的版权成本,自2013年以来飙升了50多倍;但从2017Q1到2020Q1,腾讯音乐在线音乐业务的付费率仅由2.5%增长到6.5%。

版权危机浮出水面,腾讯音乐必然要破局。

今年开年,腾讯音乐先是与阅文集团合作,将后者大量网文IP改编为长音频内容,再是推出长音频品牌“酷我畅听”,并宣布“长音频将是未来持续发力的战略领域”。

发力长音频自然是好事,因为内容的多元化将吸引不同受众,且长音频内容也有相当广泛的固定用户,腾讯音乐首席战略官叶卓东就曾表示,长音频用户的日均使用时长是非长音频用户的两倍。

同时,联动阅文集团的文学内容,腾讯音乐还可拓展IP开发业务,延长音乐内容的价值链,为可持续赚钱做好准备。

理想足够美好,但国内的长音频早已不是蓝海。

疫情期间,长音频内容同样火爆。以喜马拉雅为例,其副总裁张永昶向媒体表示,今年春节收听量同比大幅增长,截止2月底,喜马拉雅抗疫内容的总播放量超过7亿。

喜马拉雅、荔枝、蜻蜓FM等成熟App在前,即使腾讯音乐拥有版权和资本弹药的储备,但用户习惯已相对确定,收听长音频第一想到的肯定不是QQ音乐,用户迁移成本这座“大山”,腾讯音乐短期内并不容易翻越。

当然,从拓展用户的角度,腾讯音乐有必要做长音频,但要做大做强,甚至成为支撑腾讯音乐的核心盈利单元,这条道路必然险阻重重,因为长音频依然是同维竞争。

在商业模式上,音乐、长音频都在赚取用户订阅费或会员费,再加部分广告收入,核心本质还是向C端收费,但如前所述,国内正版市场教育程度不足,间接导致C端付费收入极易触及增长天花板,长视频、在线音频都如出一辙。

腾讯音乐也身处困局之中。

因此,腾讯音乐在C端的同维竞争很难实现突围,不仅是用户付费意识弱,更是国内存量市场进入瓶颈期,要继续实现C端收入增长,开辟增量市场才是正道。

下沉人群、年轻人、海外,这些都是标志性的增量市场,但不同消费人群亦会出现不同问题,例如下沉人群更缺乏正版意识、海外流媒体市场也是巨头林立。

于腾讯音乐而言,C端破局并不简单。

核心问题在于,无论扩张内容还是获取新用户,C端付费模式未变,平台依旧在挖掘存量利益,最终会陷入到同维竞争,想做到“鹤立鸡群”已经是“难于上青天”之事。

所以,腾讯音乐若要奏响新乐章,换轨势在必行。

如何换轨

ToC模式遇险,ToB模式能否走通?

在ToB业务上,腾讯音乐早有布局,其在2017年收购了行业最大的B2B正版曲库“爱听卓乐”;去年2月,腾讯音乐投资豆瓣FM,而后者的现任老东家,正是国内另一大toB正版曲库服务平台“V.Fine”。

到今年4月,腾讯音乐宣布投资线下音乐公播公司瑞迪欧,即在咖啡馆、商场等公共场所播放正版音乐,腾讯音乐可利用瑞迪欧覆盖数十万线下门店。

ToB模式如何实现?一方面,企业在拍摄宣传片、举办线下活动时,会产生购买正版音乐的需求,大量B2B音乐版权平台都旨在满足这一需求。

以V.Fine为例,截止2019年,其拥有18万首歌曲和5000名全球音乐人资源,该平台上一首两分钟的配乐,根据用途、授权时限和区域的不同,定价在100-500元不等。

另一方面,拥有签约音乐人的平台可以向企业方输出定制内容,例如腾讯音乐的原创音乐人计划,伴随企业和机构对视频内容的需求增长,正版音乐同样是重要资源。

输出原创生产力,摆脱“渠道方”标签,腾讯音乐能做,短视频平台也能做。

从去年起,抖音、快手相继上马音乐人扶持计划,众多网络热门歌曲也是在短视频平台走红,包括《少年》《野狼disco》等。快抖一定程度充当了音乐宣发平台的角色。

所以,在短视频内容爆发以及用户消费逐步走向碎片化之时,在线音乐平台也要试水如何与短视频相形结合,将音乐内容触达更多用户。否则,快抖侵袭的将不仅仅是腾讯音乐的用户时长,更会渗透到商业模式之中。

回到在线音乐的ToB道路,目前国内B端音乐市场还未出现绝对意义上的巨头,腾讯音乐不仅能带来资本和流量的助力,同样对自身开辟新战略有所增益。

但面对ToB的蓝海市场,开辟新路同样困难。

首先,ToB版权市场依旧混乱。以海外为例,2018年尼尔森行业报告显示,全球共有2130万使用个人账户进行音乐商用的企业,每年将使音乐版权所有者们损失26.5亿美元,而仅有17%的商家购买了正版的商用流媒体账户。

其次,toB音乐产业更为分散。目前,B端音乐版权市场包含商用音乐、公播音乐、B2B版权代理、商演及影视剧配乐、数据分析等模式和环节,并且涌现出100 Audio、Asaii、乐播新瑞等代表性企业。

B端不同于C端,需求分散且不集中,定制化音乐产品对打通B端有着重要的意义,而如何在海量音乐内容的基础上,满足B端需求,对腾讯音乐而言也是新的命题。

转轨ToB不易,腾讯音乐且行且珍惜。

回看腾讯音乐开年的第一份季报,虽总营收环比减少了13%,但能实现同比10%的增长已属不易。相比于网易云音乐、阿里音乐等平台,腾讯音乐建立起的规模效应,短期内很难被外部对手撼动。

不过,挑战从来不会缺席,在市场环境急剧变化、外部竞对势头不减之时,腾讯音乐守江山当然要比打江山困难,而开辟新通路的换轨本就是大工程,一段时间内腾讯音乐仍然是以toC业务作为基石。

因此,腾讯音乐的新故事动不动听,要等时间来给出答案。

相关推荐

腾讯音乐能再写新故事吗?

解密腾讯音乐新财报:音乐赛道只有“长跑冠军”

一首歌拉动腾讯音乐股价两日连涨,失去周杰伦的网易云还有机会吗?

拿什么想象腾讯音乐的未来?

网易云音乐牵手阿里背后:互联网音乐的新战场

最前线|腾讯音乐娱乐盛典首次举行,国产活动能媲美格莱美吗?

创始人、用户、员工,虾米音乐背后的三重故事

阿里网易重拳出击,腾讯音乐顶得住吗? | 智氪lite

腾讯的心病,视频号能医吗?

腾讯音乐、网易云,为什么做好音乐平台的都是游戏公司?

网址: 腾讯音乐能再写新故事吗? http://www.xishuta.com/zhidaoview9766.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180