麦迪卫康:他人暴雷我上市,靠着学术推广能走多远?

编者按:本文来自微信公众号“格隆汇新股”(ID:ipopress),作者 leo,36氪经授权发布。

2016年底至2019年8月期间,浙江省丽水市中心医院原麻醉科主任雷李培因受贿罪被判处有期徒刑7年,案件还牵出了医药巨头恒瑞医药。

三年来,恒瑞医药子公司员工多次向雷李培行贿,一个小小的麻醉科主任受贿总金额高达277万元。

恒瑞医药事后澄清,该事件是子公司员工个人行为,但医药行业销售费用普遍偏高,学术推广暗含商业贿赂的问题却再次暴露在公众面前。

近日,麦迪卫康作为一家以学术推广服务为主营业务的公司赴港上市,我们刚好就此文揭开学术推广费的前世今生,也来看看麦迪卫康到底质地如何。

1 营业收入超六成,来自药企学术推广

麦迪卫康是一家心脑血管疾病综合医疗营销解决方案提供商,主要提供医学会议服务、患者管理服务以及营销战略和咨询服务。

除了提供综合医疗营销解决方案外,2019年年底,麦迪卫康开始提供CRO服务及互联网医院服务。

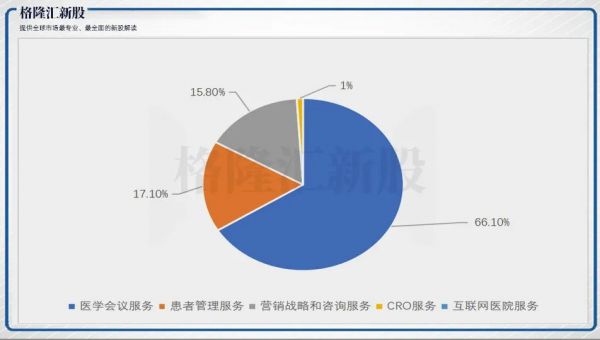

据招股书,2019年,麦迪卫康的医学会议服务所获得的营业收入为2.82亿,占总收入的66.1%,而这部分对应的正是药企销售费用中的学术推广费。此外,患者管理服务、营销战略和咨询服务分别为7278.2万、6762.2万和448.2万,共计占麦迪卫康营业收入的32.9%,这项三项服务产生的费用对应药企销售费用的其他类目。

四项主营业务全部来自药企的销售费用,共计占公司营业收入的99%,麦迪卫康的主营业务和药企的销售推广可谓是深度捆绑。那么,我们就先了解一下学术推广到底是什么。

图表一:麦迪卫康2019年各业务营业收入占比

数据来源:招股说明书,格隆汇整理

2 学术推广的前世今生

学术推广费是销售费用的一个子科目,医药制造公司需要通过学术推广的方式让临床医生了解公司产品,同时也需要收集药品在临床使用过程中的相关反馈信息。

图表二:恒瑞医药2019年全年销售费用明细

数据来源:恒瑞医药公告,格隆汇整理

长久以来,医药制造行业的公司学术推广费用一直畸高,因此学术推广费成为贿赂高发区,由该项类目的异常不断牵扯出商业贿赂事件,包括华润三九、步长制药、海王集团等多家药企都曾在学术推广费上折戟。

学术推广成了多数医药制造企业迈不过去的坎,近有医药巨头恒瑞医药因其遭媒体质疑,远有科创板次新股特宝生物因该费用过高而被证监会问询。

仅仅2019年一年,恒瑞医药学术推广、创新药专业化平台建设等市场费用的开支就高达近75亿元。是什么原因,导致学术市场推广如此烧钱?

图表三:沪深股市医药制造业销售费用率前十企业情况

数据来源:同花顺,格隆汇整理

事实上,一款药品上市后,由于前期研发成本很高,售价中药品生产成本占比非常低,销售规模对利润的影响至关重要,这让企业在销售开支上非常慷慨,而d销售费用中占大恶头就是学术推广费。

学术推广的常见方式就是举办学术会议,举办会议的所有费用通常需要由举办方承担,参会医生的交通及住宿费用也由举办方承担,使得一场学术会议的举办费用比较高,大多数药企的学术推广费占据销售费用的50%以上。

这种状况在两票制实施之后,发生了变化。

3 两票制:从推广配送,经销商到配送经销商

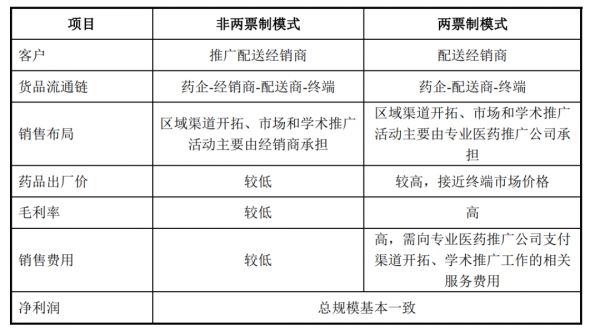

两票制是指药品从出厂到进入终端医院,只能开具两次发票,即药品生产企业将药品销售给配送经销商开具一次发票,配送经销商将药品销售给医院再开具一次发票。两票制的实施使得之前由经销商负责的学术推广变成由药企自身承担,学术推广产生的费用也因此被记入销售成本之中。

在两票制实施之前,学术推广对于药企来说属于表外业务,所以费用较高的问题并不容易被发现。但由于两票制的实施,学术推广由表外转为表内,就使得销售费用、学术推广费在财务数据中尤为突兀,药企就不得不另寻他图。

因此,两票制使得药企的销售模式由以往的推广配送经销商模式变为了配送经销商模式。

图表四:两票制对药企的影响

数据来源:维康制药招股书,格隆汇整理

以往,推广配送经销商既要承担药品配送职能,也要承担市场推广职能。药品生产企业为推广经销商提供市场推广策划和销售支持,市场推广活动和销售配送活动主要由经销商负责具体实施。对于推广经销商,公司的销售定价模式为在成本基础上加入合理的利润空间并考虑市场竞争情况,形成销售价格。

而配送经销商仅承担药品配送职能,不承担市场推广职能。在与配送经销商合作的模式下,配送经销商不承担区域渠道开拓、市场和学术推广等工作,转为由药品生产企业负责统筹、规划产品的市场推广,并自行或委托专业的市场推广服务企业负责推广活动的具体执行。

在配送经销商的模式下,药企获得了更高的出厂价格和毛利率,同时也承担了学术推广的责任,负担了更高的销售费用。药企总体净利润规模基本没有变化,自行推广药物需要承担销售的繁琐和风险。

因此,从行业中观层面的变化来看,环境对麦迪卫康这样的第三方服务商是有利的。

4 麦迪卫康学术推广业务增长乏力,CRO和互联网医院遇冷

可惜的是,尽管各大药企的学术推广支出比较高,但综合医疗营销解决方案行业并不好做。

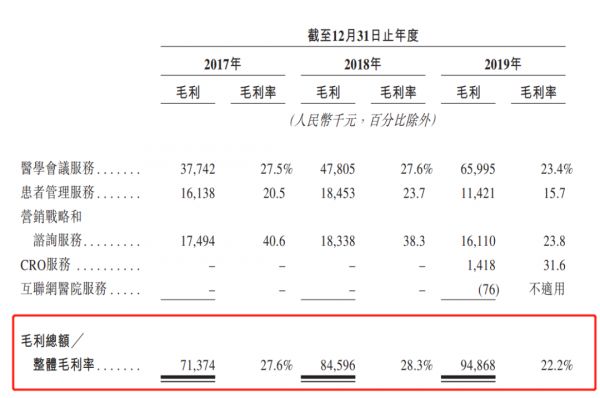

从麦迪卫康的毛利率可以看出,它作为中游企业的议价能力较弱。公司毛利率长期维持在30%以下,2019年毛利率更是低至22.2%,较2018年的28.3%下降6.1个百分点。

图表五:麦迪卫康毛利率情况

数据来源:麦迪卫康招股书,格隆汇整理

一般而言,药企对综合医疗营销解决方案提供商的选择主要与医生资源、长久客户关系及专业医疗知识有关,药企往往会选择固定的提供商进行医学会议服务的合作。

目前,麦迪卫康已将覆盖范围从心脑血管疾病扩大至其他慢性疾病(例如糖尿病及呼吸道病),但要想在新领域寻找合作药企,还有很长一段路要走。

再来看新增的CRO业务和互联网医院的表现,招股书提到,公司的CRO服务包含协助客户收集及记录临床试验的患者数据、监督所记录数据真确及准确性、审阅及整理数据纪录以及向患者作跟进探访。和药明康德的CRO不同,麦迪卫康的CRO只是提供基本的数据收集,并不具备更为核心的研发服务能力。

互联网医院业务方面,麦迪卫康已开发一个移动平台(包括微信公众号及移动应用程序)提供互联网医院服务,患者可透过该平台安排在线复诊、电子处方及购买药物。

据招股书披露,微信公众号及该移动应用程序每月最高活跃用户分别超过2,300名及700名。自2019年10月推出起,公司透过移动平台进行了超过4,600次在线咨询,完成了超过2,400张处方药物在线订单。此外,在微信公众号中总共制作了约48,200段视频,浏览量合共超过90万次。

按照这个数据粗略估算,麦迪卫康移动平台日均在线咨询为26次,日均在线处方药订单14张,微信公众号每段视频浏览量不足20人次,和每月最高活跃用户的数据看起来不太匹配。

从数据来看,公司互联网医院营业收入不足总营收百分之一,毛利甚至为负,这项业务暂时还看不到增长的迹象。

5 结语

恒瑞医药牵涉其中的商业贿赂案,再次将销售费用和学术推广的问题暴露出来,也吸引了行业对综合医疗营销解决方案的关注。虽然,药企在销售推广方面普遍费用高昂的现状给了这个行业很大的想象空间。

然而,作为中游行业,议价能力弱,毛利水平低,以及利润空间狭窄,都是实实在在要面对的问题。

麦迪卫康也意识到了这个问题,向CRO、互联网医院这样的热门领域积极探索,可追风口的企业,最终又有多少家一事无成?

也许从尝试到成功,需要足够的时间,但资本市场是否有足够的耐心等待花开,我们就不得而知了。

相关推荐

麦迪卫康:他人暴雷我上市,靠着学术推广能走多远?

教育培训机构遭遇“暴雷潮”,美联英语转身赴美上市?

2019年暴雷企业为何这么多?

传音控股首日收涨64.44%,“非洲手机之王”神话能走多远

McAfee 30年沉浮录:杀毒软件鼻祖上市背后,行业黄金时代一去不复返?

医药营销合规困局下的投资机会

医疗健康行业周报 | 思路迪医药完成9.7亿元人民币融资;达伯华®(利妥昔单抗注射液)获批上市;国家卫健委发布《中华人民共和国传染病防治法》

贝康医疗独家合作迪安诊断,共同布局大生殖领域第三方医学检验市场

2019浮华消亡史:首富缺钱,名企暴雷,投资人谨小慎微

康希诺今日科创板上市:开盘上涨90%,市值990亿元

网址: 麦迪卫康:他人暴雷我上市,靠着学术推广能走多远? http://www.xishuta.com/zhidaoview9778.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180