如何定义一家成熟的SaaS公司?

编者按:本文来自微信公众号“我思锅我在”(ID:angelplusdevil),作者:我思锅我在GN,36氪经授权发布。

有别于最近市场上的一些声音,我始终认为:

不能服务大型客户的SaaS公司不是一家成熟的SaaS公司。

这句话包含两层意思:

首先,成熟不与公司的质量或规模挂钩,因为好或坏、大或小是一个相对评价。而“成熟”是公司正在或已经建立一定护城河,并朝着从“大”到“强”上升的一个标志;

其次,并没有否认SaaS对中小型客户的价值。选择场景垂直的利基市场切入已经是现在SaaS公司的标配,是个基本商业逻辑,但这决不代表公司的核心竞争力;

我将从两个维度论述这个观点。

第一、从商业角度,主要有两个原因:

大客户永远是营收的主要贡献者:Zoom、Slack在每个季度财报中特意强调收入贡献超过10万美金的客户数增长,更不用说Salesforce上市后随即制定大客户销售战略“Land and Expand(先下单再扩张)”,将按月收费改为按年以顺应大客户付费习惯,现金流也得到明显改善;

大客户始终认可服务的商业价值:SaaS的价值在第二个S(Service,服务)。以前客户需要雇佣不少IT运维人员或以支付服务费方式,请供应商派人到现场进行维护升级,现在大部分工作和产品迭代都可以在远程自动化实现,对客户而言,这仅是原本付费服务模式的升级而已;

第二、从需求角度,SaaS无论从产品形态还是收费模式上都能满足当今大客户的两个诉求:

随着更多业务由数据驱动,客户对软件要求既复杂又灵活:数据成为新的“石油”,我曾在旷视一文中提到“智能系统层”的概念,要打造这样实时且精准的系统,客户需要采购或自研一系列相关的分析型软件,同时支撑多个业务板块。SaaS的快速迭代和近年来基于云原生等产品特点,天然满足客户在开发和分析上的需求;

IT投入随数字化转型逐渐提升,客户希望降低试错门槛和总成本可控:以前部署一套系统需要上百万前置投入外加每年一定比例的服务费,现在只需要签订一到两年的首期合同,每年投入随即降低一个数量级。随着业务扩张,客户只需要按需扩容,整体TCO(Total Cost of Ownership,总拥有成本)比以往更加可控,而不再依靠“拍脑袋”。

如果Salesforce当年横空出世只是让传统(Legacy)CRM厂商打了个喷嚏,那上市后的大客户战略则把所有传统软件和IT公司杀了个措手不及,以Oracle、SAP和微软为首的后浪纷纷宣布“云转型”,由此引发了一连串不可逆的转变:

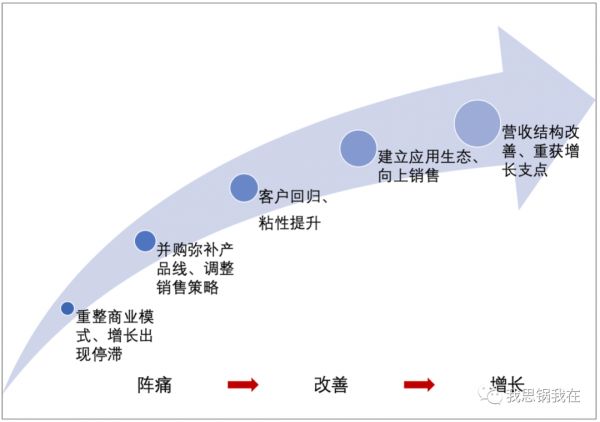

营收结构调整,增长面临阵痛:这是最直接的影响,包含两点:由于改为按需付费,客户前期一次性投入和为后续支持(Support)所支付的费用都会减少,对传统软件厂商来说每季度能确认的收入随之下降;其次,在引导原有客户上云的过程可能会因为各方面原因包括销售、产品或迁移支持等方面导致老客户流失;

产品迭代不及,大举并购来补:SAP早已不是我们以为的那家传统ERP厂商了,根据2019年财报SaaS占整体营收接近30%,公司预计三年后将超过50%。而2018年末斥资80亿美金收购准上市SaaS公司Qualtrics更被业内视为“云转型”的关键,在去年底的财报会上CEO Morgan直接指出Qualtrics将带动现有核心SaaS业务成为是今后增长的“支点(Pivot point)”;

客户粘性提升,应用生态初显:SaaS业务的一个隐性价值是客户的粘性大幅度提升,因为不仅产品在云端,连业务数据即客户最核心的资产也部分或全部在云端。公司一旦通过一款产品占据某个场景入口,便有机会创造交叉销售和向上销售(Upsell),同时利用ISV、云厂商、PaaS平台等多种方式建立应用和渠道生态,以配合客户的个性化需求和商业交易习惯。

所以一条良性的传统软件公司的云转型路线浮出水面,只是不同公司正处于各自的转型阶段,SaaS业务占各家整体营收比例差异也十分明显。

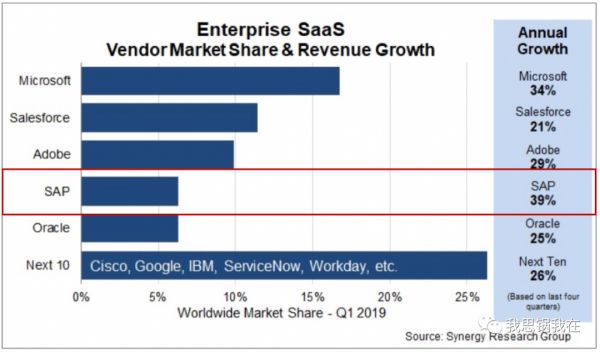

在Synergy Research 2019年6月发布的企业级SaaS市场调研中还有几个有意思的发现:

SaaS业务占整体企业级软件市场的比例仅超过20%,可见传统软件仍是大部分客户习惯的采购方式,进一步说明拥有客户基数尤其是大客户群的传统软件公司如SAP、微软等在云转型中掌握巨大优势;

传统软件和IT公司几乎独霸企业级SaaS市场,可见转型效果尚可。微软、Adobe、SAP、Oracle的SaaS业务均保持超过25%的年增速,超过唯一跻身前五的Salesforce,而老牌ERP厂商SAP更是达到了39%。

(来源:Synergy)

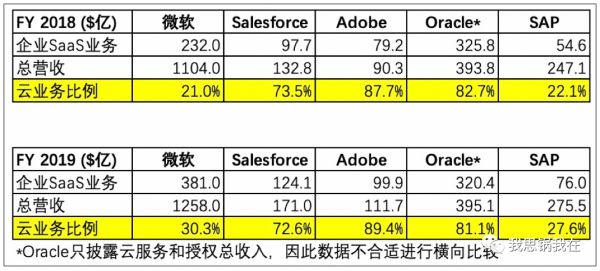

优势也可能是阻力,根据报告中Top 5公司近两年云业务营收和比例变化,传统产品越核心且原有客户体量越大的公司,云转型的速度相对越慢。Oracle在2018年年报中一反常态,不再单独披露云业务收入,引发外界对其云转型不及预期的猜想,股价当日也下跌8%。

(来源:公司财报)

如果承认大客户对SaaS公司的价值,那么就不能忽略Salesforce在2019年年报里出现的一个重要变化:

财务预测指标由“Deferred Revenue(递延收入,后称DR)”变成“Remaining Performance Obligation(剩余履约价值,后称RPO)”。

(来源:Salesforce财报)

本质上,这将一个准确性较高的会计科目换成了一个较模糊的运营指标。这是ASC 606新规下的强制性要求。

这个变化对于主要以年为合同周期的SaaS公司来说,在收入确认上不会造成太多影响,关键便在于对未来财务指引上,这可能直接影响我们对公司未来发展的判断。怎么理解?

首先,递延收入是SaaS公司财务预测中最重要的参考指标,它代表公司未来最可能确认的收入总额。

简单举例:某SaaS公司与客户签订了一个为期三年总共300万的合同,客户每年年初需要支付100万,且不可取消退费。那么当第一年第一季度过去后,公司的一季度财报上会更新两个数字:确认收入(Revenue)为25万,递延收入为75万。

后者代表已经收到但还未履约的价值。而从确认收入上,我们通常会推测公司的ARR为100万。但是递延收入是资产负债表中负债类别的典型科目,具备相当高的公信力。

其次,2018年年报里出现的“未开票递延收入(Unbilled Deferred Revenue,后称UDR)”只是未来业绩指引的运营指标,它代表公司未来如果继续完成原先合同中剩余的义务后,可能获得的收入。

还是上文那个例子,在第一年年初公司向客户开票金额为100万,那么未开票且未履约的部分就是200万,这就是UDR。但这个指标具有较多不稳定的地方:

在一个合同周期内总额逐渐降低:在上个例子中,到了第三年年初,UDR就变成100万;

受季节性影响较大:大客户采购预算一般在每年末确定,因此每个自然年最后一个季度的UDR通常较大;

其他因素影响,比如结算时汇率波动、合同终止、开票周期变动等。

而根据新规,剩余履约价值(RPO)= 递延收入(DR) + 未开票递延收入(UDR)。

Salesforce便在2019年财报中首次披露了RPO,并进一步将RPO拆成Current RPO(当下RPO,指12个月内将完成开票)和Noncurrent RPO(非当下RPO,指12个月后完成开票)分别统计:

(来源:Salesforce 2019财报)

财报中提到平均客户合同周期为12到36个月,并以年为单位向客户开票。然而周期越长意味着收入确认的风险越大,因此除了常规关注的ARR、流失率以外,对未来业绩,我认为还是应该回到最核心且保险的两个指标的同比变化:

Deferred Revenue(又称Unearned revenue)和Current RPO。

总而言之,无论新兴SaaS公司要成为一家成熟的软件服务商,还是传统软件公司要成功实现云转型,它将可能具备以下几个条件:

能通过SaaS产品、产品矩阵及应用生态等方式服务从小微到中大型客户,云业务是营收增长的主要动力;

通过内部创新和外部投资完善产品矩阵,并依靠向上销售提高ACV(Average Contract Value,单笔合同价格);

递延收入和年度Current RPO保持良性增长,客户流失率维持低水平。

Salesfoce在2008年的危机中因为按年付费模式和较高ACV储备了充足的现金流,平安度过,一些尚未成熟的SaaS公司就没有那么幸运了。

不要浪费一次好危机,也可能体现在这里。

相关推荐

如何定义一家成熟的SaaS公司?

如何定义一家科技公司?

PMF及SaaS创业的其它里程碑|SaaS创业路线图 (81)

反思微盟删库事件:如何保障 SaaS 服务的安全?

我们看好怎样的SaaS公司 | GGV投资笔记

SaaS公司设计组织架构的思考框架

如何定义“数据”的经济性质

市值1300亿美元,这家SaaS公司是怎样炼成的

(66)SaaS企业的年度经营规划 #SaaS创业路线图#

巨头PTC转型之道:当工业互联网遇上SaaS

网址: 如何定义一家成熟的SaaS公司? http://www.xishuta.com/zhidaoview9856.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180