贫穷的「流量富矿」们,还能靠新金融输血多久?

编者按:本文来自微信公众号“馨金融”(ID:Xinfinance),作者 洪偌馨,36氪经授权发布。

不久前写了「互联网公司的白银时代」之后,有朋友在后台留言说,互联网公司并没有都在撤退,有很多公司依然坚持给新金融平台流量入口,甚至还在不断加码。

如果只从现象上来看,这样说似乎也没错,过去一段时间,确实有一些公司还在「逆流而上」。

比如,此前已经涉足了现金借款、信用卡代偿等业务的搜狗终于不再对自己的金融布局遮遮掩掩,其在搜狗输入法App中上线了自己的「智能信贷」产品——搜狗借钱,并且同步上线了独立App。

美图秀秀不仅在App内上线了「借钱」和「马上有钱」两个借款入口,还设置了多处banner为其他新金融平台导流,并将同样的入口直接复制到了「美拍」App上。此外,天气预报App墨迹天气悄然开放了与多家新金融平台的合作,在首页推荐贷款服务。

坦白讲,这些平台对于新金融业务的热情,与我们之前聊到过的腾讯、小米加码金融业务布局完全是两回事。

从切入新金融业务的时间和方式来看,这些公司的主业与金融业务距离很远,不具备交易和支付场景,也很少有牌照和产品的布局。

错过了之前几年互联网进军新金融业务的大潮后,眼下这些公司布局金融业务的最主要方式,就是依托广告或者产品入口为其他公司「导流」。

换言之,这些公司并没有跳脱开互联网公司「流量变现」的压力——将金融业务作为未来主要业务规划的一部分,而是依然将其视作「现金奶牛」。

只是眼下的新金融行业已经今非昔比,随着整个行业监管趋严、业务模式发生变化,各个公司收紧市场投放预算、节衣缩食过冬,这些公司还能从新金融行业里获得多大的流量变现收益,可能要画上一个问号了。

1、贫穷的「流量富矿」

其实仔细分析前面提到的几家公司就会发现,贫穷的「流量富矿」算是他们最为显著的共同特点。

一方面他们都有着海量用户和相当不错的月活、日活表现,但与此同时,这些公司在业务增长和财务数据方面,却表现出与流量并不相符的窘迫。

以搜狗为例,一季报显示,截止3月底,搜狗手机输入法日活跃用户数已达4.43亿,较一年前增加了23%。根据艾瑞数据显示,搜狗手机输入法稳居国内以DAU计算的第三大手机应用。

但与不断增长的月活用户相伴而生的,却是每况愈下的财务表现。公开数据显示,2018年三季度,搜狗首次出现营业亏损,毛利率持续下降,当期的股权投资收益使其勉强实现了净利润翻正。而在今年一季度,搜狗的净亏损额到270万美元,较去年同期净利润1960万美元大幅下滑。

美图秀秀面临的状况可能比搜狗更糟糕一些。

其2018年年报显示,其APP矩阵月活跃用户规模为3.3亿。在2018年最后一个月,美图秀秀平台的图像及视频内容当月实现约80亿的页面浏览量。此外,2019年2月,美图秀秀月活跃用户数达到1.192亿,创下历史新高。

但财务数据方面,公司2018年营收总额仅为27.9亿元,同比减少37.8%,远不及市场预期;全年净亏损12.5亿元,同比扩大535.8%

墨迹天气虽然还未上市,但根据其此前披露的招股书以及公开数据,也透露出并不乐观的讯号。

作为天气App中的「流量王者」,截止2018年,其累计用户数已经超过5.5亿人,天气日查询次数过亿。而在2017年,墨迹天气单个用户日均使用时长已经达到了2分36秒。

其财务压力可能不比前面两家公司那么大,从2014到2017年1-9月,公司的净利润从190万元增长至超过4700万元。但是同期,墨迹科技的互联网广告收入从一开始的94.84%上升的后来的98.86%,也就是说,墨迹天气的利润来源几乎全是广告。

这也暴露了公司最大的短板——营收结构单一,高度依赖流量变现。事实上,如果打开墨迹天气的App,你会发现几乎所有能够植入的地方全都被植入了广告,招聘、租房、短视频、游戏,几乎无孔不入。

一个最直观的例子是,作为一个提供气象服务的平台,墨迹天气的付费会员享有的第一项特权不是天气服务,而是「免广告」。

不只是墨迹天气,营收结构单一同样是美图和搜狗正在面临的问题,他们在过去几年的发展历程中都在竭力实现营收和利润的多元化,但却都并不成功。

两家公司的硬件业务在2018年双双遇阻,前者彻底放弃,后者还在挣扎,而且硬件业务的高成本、高投入还进一步拖累了业绩表现。与此同时,美图从2018年底开始全面转型社交,但也徒增流量,难以直接转化为营收和利润;而搜狗的AI战略短时间内也难以改变如今的营收格局。

通过广告、导流进行流量变现成为了最后的救命稻草。

美图秀秀财报显示,2018年互联网业务收入同比增长26.3%至人民币9.5亿元,毛利率为51.9%,较2017年增长24个百分点。互联网业务毛利率的快速增长主要由广告业务的快速增长所驱动,广告业务具有较高的利润,并且在2018年互联网业务中占有较高的比例。

一面是持续承压的业绩和财务表现,一面是流量的持续增长,对于这些公司而言,只要新金融市场有获客和导流的需求,他们就有变现的可能。

供需双方,一拍即合。

2、市场需求变化

不过,其他公司从新金融行业「撤退」并不是没有道理的。

此前,今日头条悄然下线了与外部合作的现金借贷入口「放心借」,爱奇艺也从「钱包」功能中下线了所有合作的贷款产品,包括有「血亲」关系的度小满金融和百信银行的相关业务。

一个最直接的理由是,为新金融行业导流正在变得越来越「困难」。

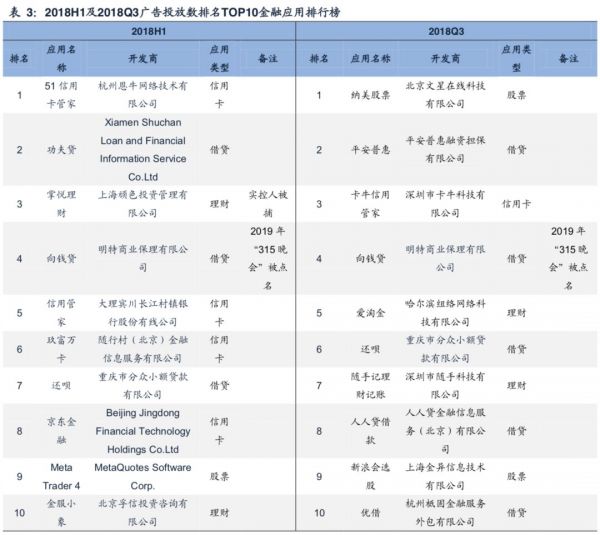

监管的收紧和新金融行业的风险暴露可能是最直接的原因。广发证券此前发布的一份报告显示,截至目前,2018年上半年报告中披露的广告投放数排名前十的金融应用中已有两家机构出现问题。

越是用户基数大、活跃度高的互联网平台,越是无法承受潜在的声誉风险、道德风险。去年小米因为向会员用户推荐「暴雷」P2P平台所遭遇的千夫所指,就是最血淋淋的例子。(传送门:《流量平台的第N次教训》)

越是用户基数大、活跃度高的互联网平台,越是无法承受潜在的声誉风险、道德风险。去年小米因为向会员用户推荐「暴雷」P2P平台所遭遇的千夫所指,就是最血淋淋的例子。(传送门:《流量平台的第N次教训》)当然,与新金融行业里的头部平台合作,或者直接导流向持牌机构可能会减少类似的风险的发生,但这些平台也对导流方有着更高的要求。

比如此前我们聊过的滴滴的「滴水贷」,虽然滴滴名义上是流量合作,但事实上要承担精准营销、风险筛查等多项前置工作,而这些都是基于平台上用户的行为和数据完成的。

这也是为什么「助贷」模式在新金融行业里如此盛行——流量方和资金方可以在业务上真正形成协同。

但并非是所有的流量都能与金融业务产生协同。如果流量也有「鄙视链」的话,顶端的流量平台必定有着更多的数据维度、更清晰的用户画像,来为合作方提供参考,这也是巨头们大多自建新金融板块的原因,他们的流量不止于「量」。

显然,无论是提供天气服务的墨迹,还是输入法服务的搜狗,作为典型的用完即走的工具型App,对用户的触达是简单、浅层次、以及高度重复性的。

换言之,即便用户每天都要打开,甚至耗上几个小时(比如我用搜狗输入法),也很难产生更深一步的互动,产生更多维度的有效数据。这意味着他们大概率处于流量「鄙视链」的下游,议价能力也不会太强。

这或许也是他们作为「流量富矿」但却依然贫穷的原因之一。

而从新金融行业的演进出发,以往对于粗犷型流量需求最旺盛的群体正在被洗牌出局。

零壹财经数据显示,截至2019年5月31日,P2P网贷行业正常运营平台仅剩下879家,仅为历史平台总数的14%,撮合贷款金额、在贷余额双双下降。

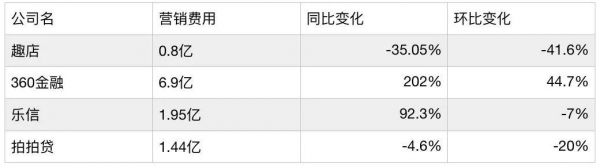

与此同时,我们在此前聊新金融上市公司一季报时就提到过,几家头部公司中,只有360金融一家加大了市场营销投入,其他几家都呈现保守收缩的态势。非上市公司们也遭遇「资本寒冬」,没有充足的「子弹」进行投放。

对于这些贫穷的「流量富矿」们而言,新金融行业的「输血」可能也不会持续太久了。

对于这些贫穷的「流量富矿」们而言,新金融行业的「输血」可能也不会持续太久了。在这个信息泛滥的时代,你我都该珍惜原创的价值,相信优质内容的力量。转载请注明来源、微信号及作者,联系我们请发邮件:xinfinance@126.com

相关推荐

贫穷的「流量富矿」们,还能靠新金融输血多久?

世界上最便宜的移动流量资费还能持续多久?这要问亚洲首富的电信公司 Jio

孵化器真实盈利能力:过半数靠政府补贴“输血”

贫穷的东南亚动画产业:哪怕靠外包维生,也要打造自己的IP

苹果还能创新多久?

特斯拉还能火多久?

iPhone还能火多久?

裁员、关店、钱荒,人人车还能“靠谱”吗?

面临股民巨额索赔,欢瑞世纪还能撑多久?

从阿北罗永浩到戴威,理想主义者还能任性多久?

网址: 贫穷的「流量富矿」们,还能靠新金融输血多久? http://www.xishuta.com/zhidaoview995.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180